Ситуація 1: утримано ВЗ за ставкою 5%, працівник продовжує працювати

Якщо бухгалтер підготував бухдовідку, зробив перерахунок військового збору за жовтень та виплатив недоплачену зарплату у листопаді, то ситуація має вирішитись без наслідків для роботодавця та посадових осіб. Аргументи на користь такої версії:

- Помилка виникла при утриманні військового збору, а не розрахунку зарплати. А це не компетенція Держпраці, не зважаючи на те, що наслідок такої помилки впливає на кінцевий результат – зарплату працівника.

- Не дивлячись на те, що виникла недоплата зарплати, заборгованістю вважається сума, строк виплати якої минув до кінця місяця, у якому вона повинна бути виплачена.

Норми щодо визначення поняття «заборгованість» та ідентифікації її стану містять нормативно-правові акти законодавства України, а саме:

- Методологічні положення з організації державного статистичного спостереження «Стан виплати заробітної плати», затверджені наказом Держкомстату від 20.10.2011 №264, (наведено визначення «заборгованості»);

- Порядок проведення компенсації громадянам втрати частини грошових доходів у зв'язку з порушенням термінів їх виплати затверджений постановою КМУ від 21.02.2001 №159 (визначено механізм виплати компенсації у разі затримки на один і більше календарних місяців виплати грошових доходів).

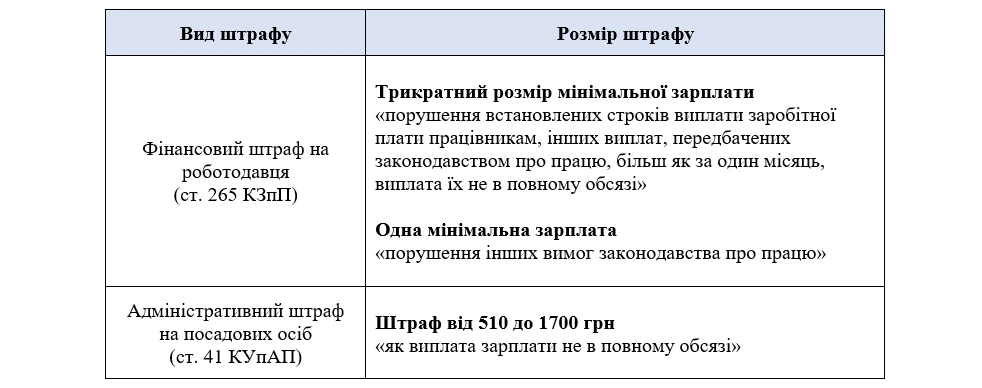

А якщо бухгалтер не зробив перерахунок утримання військового збору у листопаді (до 1 грудня), уникнути штрафів складніше. Адже був, так би мовити, «пільговий» період, щоб прибрати помилку. Якщо цього не зробили, це може потягнути накладення фінансового та адміністративного штрафів.

Ситуація 2: утримано ВЗ за ставкою 5%, працівник звільнився

Помилково утримавши зайву суму військового збору, роботодавець фактично порушив вимоги ст. 116 КЗпП, адже не провів неповний розрахунок при звільненні.

Відтак мала б спрацьовувати стаття 117 КЗпП, яка передбачає, що в разі невиплати з вини роботодавця належних звільненому працівникові сум при кінцевому розрахунку, працівникові необхідно виплатити його середній заробіток за весь час затримки по день фактичного розрахунку, але не більше як за 6 місяців.

Але чи спрацьовує у цій ситуації норма статті 117 КЗпП, яка вимагає компенсувати середній заробіток за весь час затримки остаточного розрахунку?

Як і у ситуації, коли працівник продовжує працювати, відбулася не зарплатна помилка, а порушено механізм утримання військового збору. Відповідно, представники Держпраці можуть на це закривати очі. Але, на жаль, поки що немає офіційної думки Держпраці з цього приводу.

Як і в попередньому випадку (Ситуація 1) залишається ризик застосування фінштрафу на роботодавця та адмінштрафу на посадових осіб. Тож для мінімізації ризику варто максимально швидко виплатити суму недоплати.

Але може бути ще складніший сценарій. Адже сам працівник може не погодитися, якщо роботодавець залишить його без середньої зарплати за час затримки остаточного розрахунку та піти до суду. Невідомо, як на це будуть дивитися судді. Але завдання бухгалтера – працювати на випередження, а тому, якщо були звільнення із помилковим застосуванням підвищеної ставки військового збору, варто провести додаткову «роз’яснювальну роботу» з екс-підлеглими. Адже знайти спільну мову буде простіше, ніж вирішувати все через суд.

Джерело: 7eminar