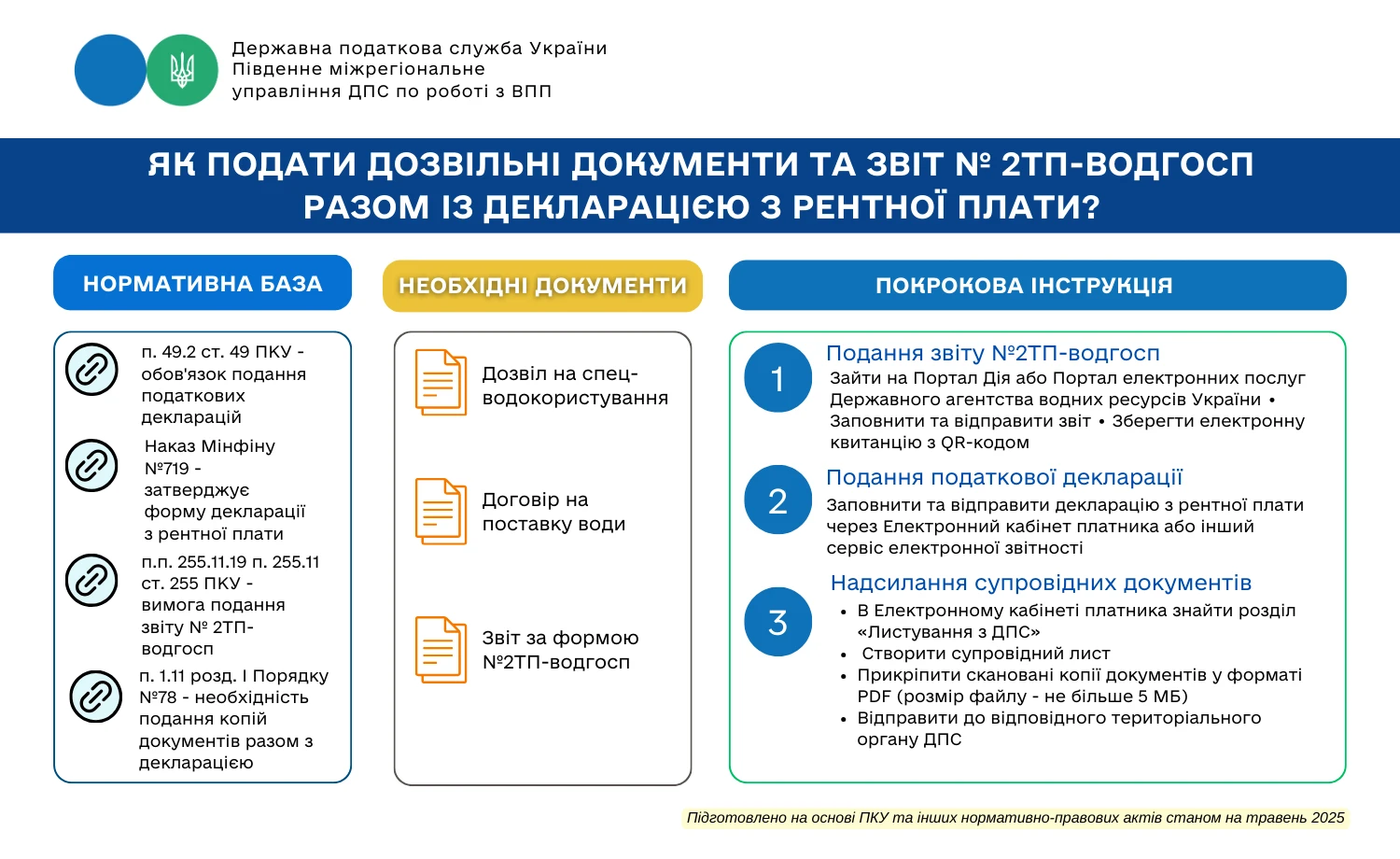

1. Чи відносяться отримані у готівковій формі «чайові» до об'єкта оподаткування доходу фізичної особи (в даному випадку - офіціанта) в розумінні ст. 163 Податкового кодексу України (далі – ПКУ)? Чи виникає у офіціанта, який отримує «чайові» у готівковій формі обов'язок щодо ведення обліку та декларування таких доходів? Чи має ТОВ будь-які додаткові податкові обов'язки у разі, коли відвідувач добровільно сплачує готівкові «чайкові» безпосередньо офіціанту без втручання ТОВ?

Щодо питання першого

Статтею 165 ПКУ визначено виключний перелік доходів, які не включаються до розрахунку загального місячного (річного) оподатковуваного доходу платника податку, тобто не підлягають оподаткуванню у джерела виплати.

Згідно з п. 167.1 ПКУ ставка податку становить 18% бази оподаткування щодо доходів, нарахованих (виплачених, наданих) платнику (крім випадків, визначених у пп. 167.2 - 167.5 ПКУ).

Також вказані доходи є об'єктом оподаткування військовим збором за ставкою 1,5% (пп. 1.2 п. 161 підрозділу 10 розділу XX «Перехідні положення» ПКУ).

Отже, у разі отримання фізичною особою (офіціантом) доходу у готівковій формі («чайових») від інших фізичних осіб (відвідувачів), то сума такого доходу включається до загального місячного (річного) оподатковуваного доходу платника податку як інший дохід та оподатковується податком на доходи фізичних осіб і військовим збором на загальних підставах.

Щодо питань другого та третього

Платник податку, що отримує доходи від особи, яка не є податковим агентом, та іноземні доходи, зобов'язаний включити суму таких доходів до загального річного оподатковуваного доходу та подати податкову декларацію за наслідками звітного податкового року, а також сплатити податок з таких доходів (пп. 168.2.1 ПКУ).

При цьому відповідно до пп. 168.2.2 ПКУ особою, яка не є податковим агентом, вважається нерезидент або фізична особа, яка не має статусу суб'єкта підприємницької діяльності або не є особою, яка перебуває на обліку у контролюючих органах як особа, що провадить незалежну професійну діяльність.

Податкова декларація подається за базовий звітний (податковий) період, що дорівнює календарному року для платника податку на доходи фізичних осіб, у тому числі самозайнятих осіб, - до 01 травня року, що настає за звітним, крім випадків, передбачених розділом IV Кодексу (пп. 49.18.4 ПКУ).

Фізична особа зобов'язана самостійно до 01 серпня року, що настає за звітним, сплатити суму податкового зобов'язання, зазначену в поданій нею податковій декларації (п. 179.7 ПКУ).

Податковим агентом визнається особа, на яку Кодексом покладається обов'язок з обчислення, утримання з доходів, що нараховуються (виплачуються, надаються) платнику, та перерахування податків до відповідного бюджету від імені та за рахунок коштів платника податків (п. 18.1 ПКУ).

Отже, оскільки дохід у вигляді «чайових» отримується фізичною особою (офіціантом) від іншої фізичної особи (відвідувача), тобто без залучення юридичної особи, то з метою оподаткування така фізична особа (офіціант) зобов'язана подати річну податкову декларацію про майновий стан і доходи за наслідками звітного податкового року та самостійно сплати податкові зобов'язані з податку на доходи фізичних осіб і військового збору, визначені у такій декларації. Тобто Товариство у даному випадку не є податковим агентом у розумінні ПКУ.

Джерело: Індивідуальна податкова консультація20.09.2024 №4542/ІПК/99-00-24-03-03 ІПК