Бухгалтерська довідка, як первинний

Первинні документи є підставою для бухгалтерського обліку господарських операцій (ч. 1 ст. 9 Закону України від 16.07.1999 №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні», далі – Закон №996).

Господарські операції відображають у бухгалтерському обліку методом їх суцільного і безперервного документування (п. 1.2 Положення про документальне забезпечення записів у бухгалтерському обліку, затвердженого наказом Мінфіну від 24.05.1995 №88, далі – Положення №88).

Первинний документ – документ, який містить відомості про господарську операцію (ст. 1 Закону №996).

Господарська операція – дія або подія, яка викликає зміни в структурі активів та зобов'язань, власному капіталі підприємства.

Для цілей оподаткування платники податків зобов'язані вести облік доходів, витрат та інших показників, пов’язаних з визначенням об'єктів оподаткування та/або податкових зобов'язань, на підставі первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, пов’язаних з обчисленням і сплатою податків і зборів, ведення яких передбачено законодавством (п. 44.1 Податкового кодексу України, далі – ПКУ).

Бухгалтерська довідка може бути первинним документом (листи Мінфіну від 13.12.2004 №31-04200-30-10/22823, від 21.03.2023 №41010-07-5/7607).

Бухгалтерська довідка: коли застосовувати

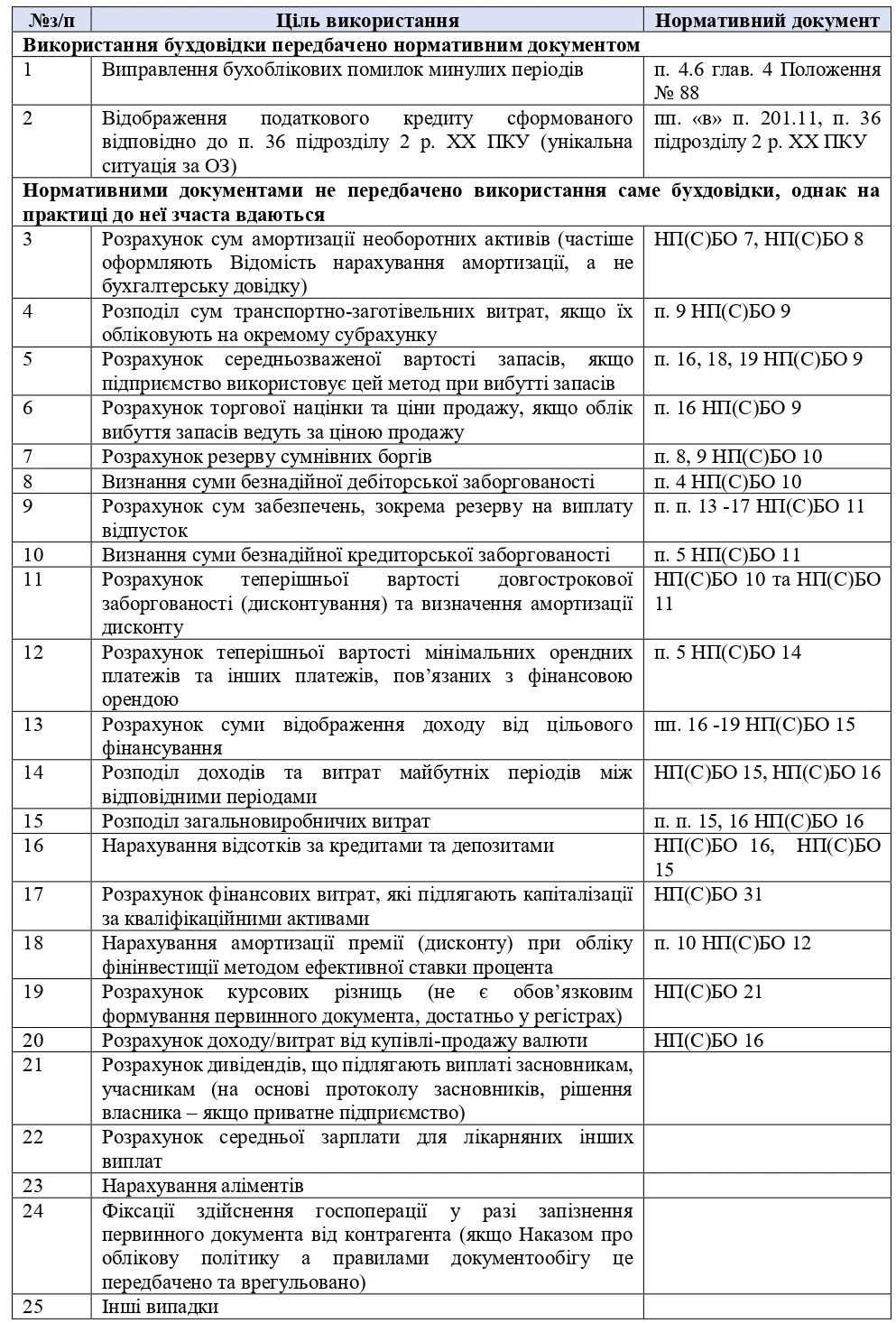

Виключного переліку операцій, за яких складають бухдовідку, нормативні документи не встановлюють. Фактично випадками, коли законодавство прямо відправляє до бухдовідки є:

- виправлення помилок у бухобліку (п. 4.6 глав. 4 Положення №88);

- відображення податкового кредиту сформованого відповідно до п. 36 підр. 2 р. ХХ ПКУ (пп. «в» п. 201.11, п. 36 підр. 2 р. ХХ ПКУ).

Бухдовідку згадує Мінфін (лист від 21.03.2023 №41010-07-5/7607), як внутрішній документ, у випадку документування операцій, за якими первинні документи від контрагента «запізнюються» (так звана «запізніла первинка»):

якщо правилами документообороту на підприємстві буде визначено, що внутрішнім первинним документом для відображення господарської операції стосовно якої на момент закінчення складання регістрів бухгалтерського обліку за звітний період від контрагента у терміни, встановлені законодавством, не отримано первинного документа, може бути бухгалтерська довідка без складання іншого внутрішнього первинного документа (акта), то для цілей бухгалтерського обліку така бухгалтерська довідка може бути підставою для відображення відповідної господарської операції у бухгалтерському обліку, якщо вона містить усі обов'язкові реквізити, наведені у частині другій статті 9 Закону та пункті 2.3 Положення, у тому числі підпис особи, відповідальної за здійснення такої господарської операції.

Щоправда, вище у цьому листі натякає – краще, щоб цей документ називався акт, аби не плутати з виправленням помилок:

якщо правилами документообороту підприємства передбачена можливість відображення господарської операції, щодо якої на момент закінчення складання регістрів бухгалтерського обліку за звітний період від контрагента у терміни, встановлені законодавством, не отримано первинного документа, підставою для перенесення інформації про таку господарську операцію до регістрів бухгалтерського обліку є належним чином оформлений внутрішній первинний документ (акт), складений посадовою особою, відповідальною за приймання-відпуск товарно-матеріальних цінностей, робіт і послуг».

Також якщо потрібно підтвердити розрахунок сум, які відображаються у бухобліку і спеціального документа для цього немає, то використовують бухгалтерську довідку. Скажімо, розраховують резерв сумнівних боргів, нараховують резерв відпусток, розподіляють між звітними періодами витрати майбутніх періодів (страхування, передплату, авансовану оренду) тощо.

Наводимо типові випадки, коли можна складати бухгалтерську довідку для підтвердження сум, відображених в обліку:

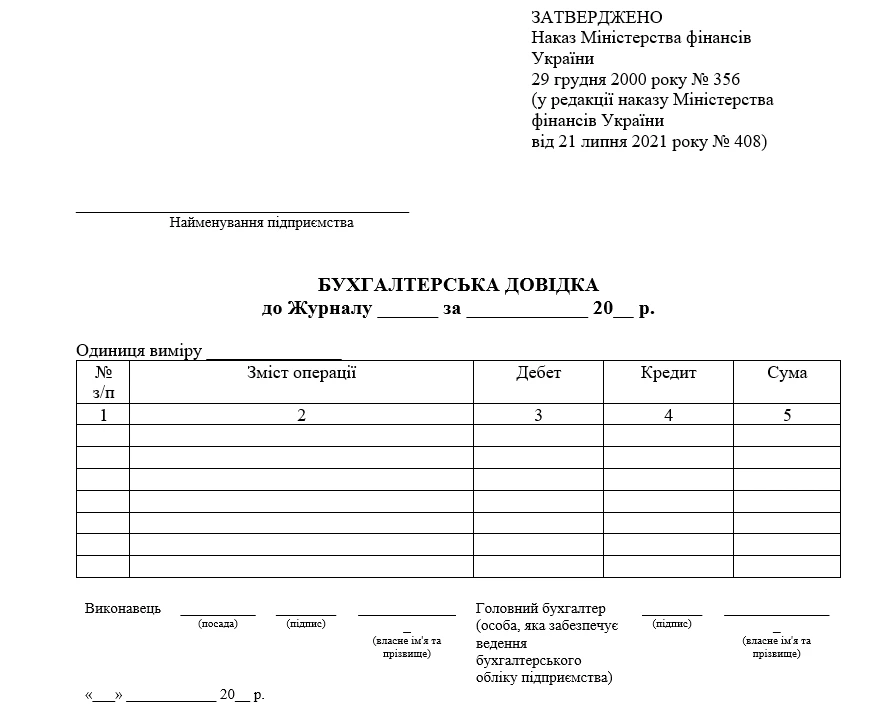

Форма бухгалтерської довідки

Форма бухгалтерської довідки затверджена Методичними рекомендаціями по застосуванню регістрів бухгалтерського обліку наказом Мінфіну від 29.12.2000 №356 (далі – Методрекомендації №356).

Завантажуйте шаблон та зразок Бухгалтерська довідка

Можете користуватися цією формою, а можете розробити власну. Залежно від потреб і особливостей операції форма бухдовідки може бути різною.

Мінфін у листі від 05.08.2014 №31-11410-08/23-2303/2333 зазначає:

у разі якщо господарська операція оформлюється бухгалтерською довідкою, то при її застосуванні обов'язково наводяться реквізити, передбачені Законом та Положенням» (мовиться про Закон №996 і Положення №88).

Нагадуємо, обов’язкові реквізити первинного документа (ч. 2 ст. 9 Закону №996):

- назва документа (форми);

- дата складання;

- назва підприємства, від імені якого складено документ;

- зміст та обсяг господарської операції, одиниця виміру господарської операції;

- посади і прізвища (крім первинних документів, вимоги до яких встановлюються Національним банком України) осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

- особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції.

Бухгалтерська довідка і виправлення помилок

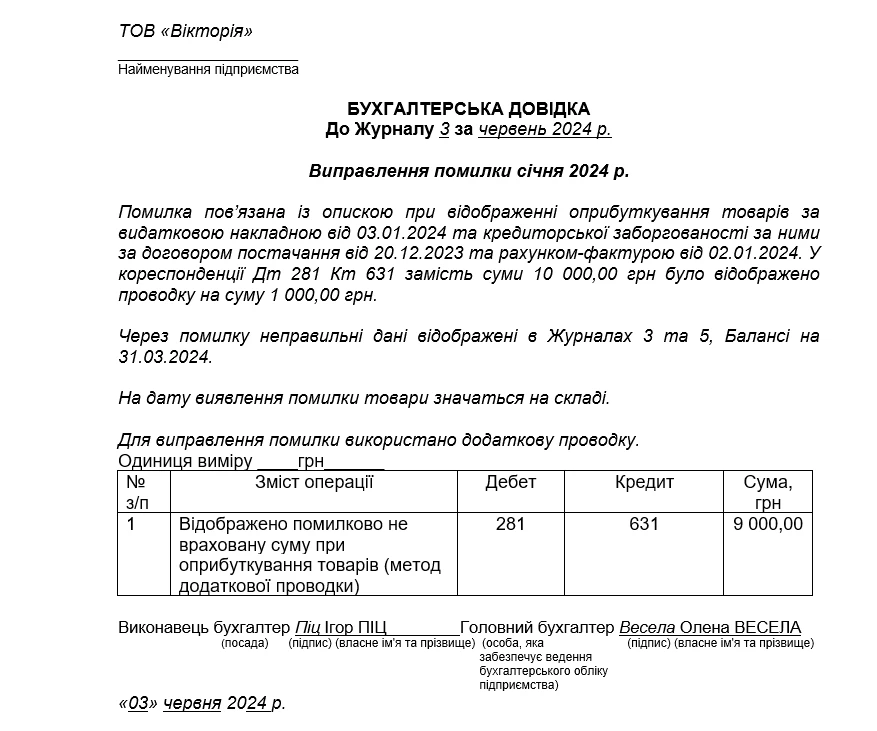

Бухгалтерську довідку складають при виправленні помилок в бухобліку методом сторно, додатковою проводкою, минулорічних помилок (з коригуванням сальдо рахунка 44 та у випадках коли без коригування) (п. 4.6 Положення №88, п. 9 Методрекомендацій №356).

Довідка має наводити причину помилки, посилання на документи та облікові регістри, в яких допущено помилку, і підписується працівником, який склав довідку, та після її перевірки - головним бухгалтером (п. 4.3 Положення №88).

Приклад. ТОВ «Вікторія» у червні 2024 року виявило помилку у відображенні кредиторської заборгованості за отриманими товарами у січні 2024 р. – замість 10000 грн заборгованості було відображено 1000 грн. Товари, за якими виникла заборгованість, на дату виявлення помилки не використані (обліковуються на складі).

Зразок бухгалтерської довідки на виправлення помилок бухобліку

Завантажуйте шаблон та зразок Бухгалтерська довідка

Галина МОРОЗОВСЬКА, незалежний бухгалтер-експерт з оподаткування та обліку

Перш ніж знищувати документи, переконайтеся, що строки зберігання вже закінчились. Якщо їх не дотримаєтеся, це може обернутися відповідальністю, як для підприємства, так і для посадових осіб. Наш сервіс «Строки зберігання документів» підкаже, який мінімальний строк зберігання обраного Вами документа.

Шаблони та зразки документів:

Бухгалтерська довідка щодо виправлення помилок (ПДВ, ПнП)

Бухгалтерська довідка про заниження суми нарахованої заробітної плати

Бухгалтерська довідка щодо зайво нарахованої заробітної плати

Бухгалтерська довідка до журналу

Бухгалтерська довідка до меморіального ордера

Бухгалтерська довідка про списання безнадійної дебіторської заборгованості