Перелік видів товарів, до операцій з експорту яких запроваджується РЕЗ

Постанова містить окремий перелік видів товарів, до операцій з експорту яких запроваджується режим експортного забезпечення.

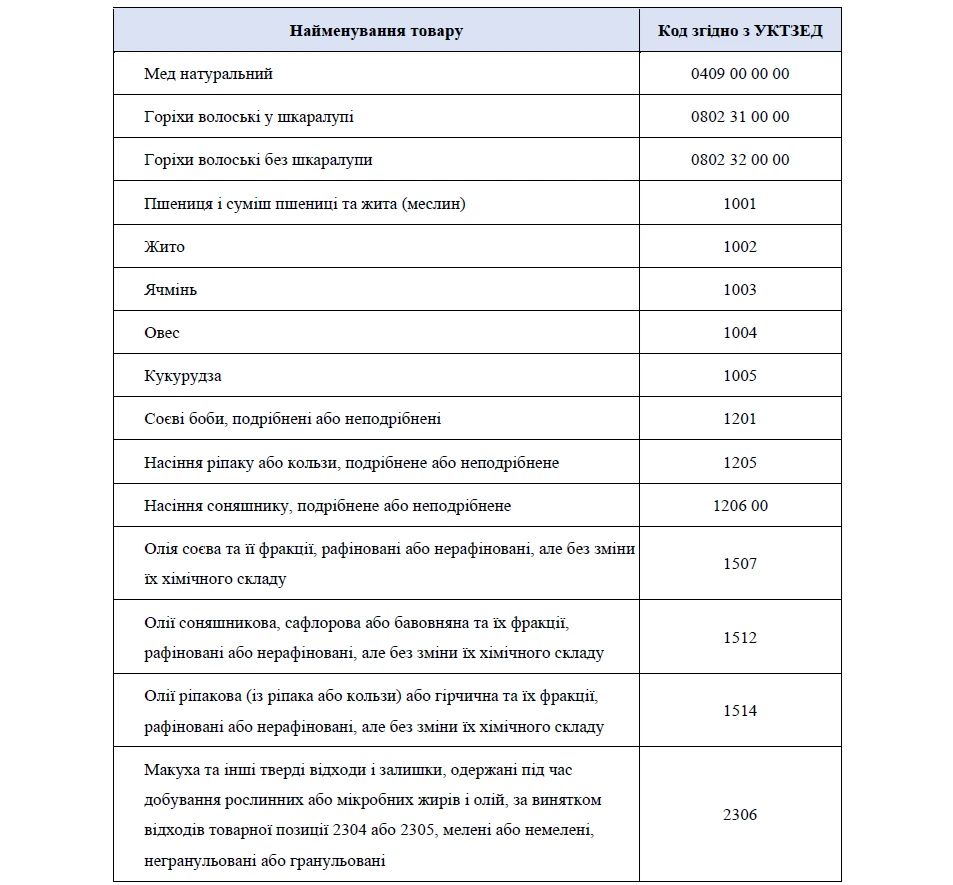

Перелік окремих видів товарів, до операцій з експорту яких запроваджується режим експортного забезпечення

Режим експортного забезпечення впроваджується лише для експортерів сільськогосподарської продукції, що чітко визначена в переліку. Період дії РЕЗ – протягом дії воєнного стану.

Умови експорту сільськогосподарської продукції в режимі РЕЗ

Особливості здійснення операцій з експорту окремих видів товарів у період дії воєнного стану, що і є тим самим режимом експортного забезпечення, визначені ст.19-2 Закону України від 16.04.1991 №959-XII «Про зовнішньоекономічну діяльність» (далі – Закон про ЗЕД).

Відповідно до вказаної норми забороняється експорт продукції, що затверджена Переліком окремих видів товарів, до операцій з експорту яких запроваджується режим експортного забезпечення, затверджений постановою КМУ від 29.10.2024 №1261, для осіб які не є платниками податку на додану вартість.

Також забороняється експорт окремих видів товарів, якщо ціни, визначені в контрактах, є нижчими, ніж мінімально допустимі експортні ціни для цих видів продукції.

Мінімально допустимі експортні ціни

Постановою КМУ від 20.08.2024 №944 затверджено Порядок затвердження мінімально допустимих експортних цін на окремі види товарів.

Мінімально допустимі експортні ціни на окремі види товарів з урахуванням умов поставок визначаються у доларах США за 1 кілограм. Розрахунок рівня таких цін визначається з врахуванням умов поставки, інформації отриманої від митниці та інших факторів.

Мінагрополітики визначає мінімально допустимі експортні ціни кожного виду товару з урахуванням умов поставок щомісяця, до 10 числа місяця. Мінімально допустимі експортні ціни застосовуються з дня, наступного за днем їх розміщення на офіційному веб-сайті Мінагрополітики.

Облік операцій в РЕЗ платниками ПДВ

Оскільки режим експортного забезпечення стосується платників ПДВ, саме для них є певні особливості у оформленні операцій, здійснених в режимі експортного забезпечення.

До дати запровадження режиму експортного забезпечення оподаткування ПДВ операцій з експорту окремих видів товарів,складання податкових накладних за такими операціями та їх відображення в декларації з ПДВ здійснюється в загальному порядку.

Порядок ведення Єдиного реєстру податкових накладних, що затверджений постановою КМУ від 29.12.2010 №1246 доповнено п. 27, згідно якого реєстрація ПН, у яких відображена операція з вивезення за межі митної території України товарів, до яких застосовано РЕЗ, та РК до них, здійснюється з урахуванням особливостей, визначених у цьому пункті, а саме:

- реєстрація зазначених податкових накладних / розрахунків коригування та надсилання квитанції здійснюється протягом трьох операційних днів з дня їх подання для реєстрації,

- реєстрація зазначених податкових накладних / розрахунків коригування скасовується через 30 календарних днів з дати реєстрації податкової накладної, протягом яких на відповідні товари не було оформлено митну декларацію, що підтверджується даними Держмитслужби. У такому випадку до ЄРПН вносяться відомості щодо податкових накладних / розрахунків коригування, реєстрацію яких скасовано, а також формується квитанція в електронній формі про скасування реєстрації зазначених податкових накладних / розрахунків коригування, яка надсилається платнику податків протягом операційного дня. У такій квитанції зазначаються дата та час її формування, реквізити податкових накладних та розрахунків коригування, реєстрацію яких скасовано.

- податкова накладна при здійсненні операцій в РЕЗ складається тільки на один вид товару, і це має бути виключно товар, віднесений до «категорії товарів РЕЗ». Якщо платник здійснює експорт кількох видів «РЕЗ – товарів», відповідно, має бути складена така ж кількість податкових накладних;

- поле «митна декларація» при складанні ПН_РЕЗ не заповнюється. Інформація про дату і номер митної декларації зазначається тільки у РК, який складається після завершення митного оформлення.

Коли ставити позначку в стовпчику 3.2.2 «Власна сільськогосподарська продукція» розділу Б податкової накладної

Підпунктом 2 п. 16 Порядку заповнення податкової накладної, затвердженого наказом Мінфіну від 31.12.2015 №1307 встановлено, що у разі постачання на митній території України або вивезення за межі митної території України у митному режимі експорту окремих видів товарів, які є власною сільськогосподарською продукцією у розумінні ст. 14 ПКУ, у стовпчику 3.2.2 позначка проставляється.

Згідно пп.14.1.33-1 ПКУ власна сільськогосподарська продукція – сільськогосподарська продукція (сільськогосподарські товари), що підпадає під визначення груп 1-24 УКТ ЗЕД, якщо така продукція вирощується, відгодовується, виловлюється, збирається, виготовляється, виробляється, переробляється безпосередньо виробником цієї продукції – власником, орендарем або користувачем на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, або на давальницьких умовах.

Тобто, враховуючи визначення двох вищенаведених нормативних актів, зрозуміло, що сільгоспвиробники в ПН ставлять позначку в рядку 3.2.2.

Але в листі ДПС, зазначено, що у графі 3.2.2 розділу Б табличної частини податкової накладної до моменту запровадження режиму експортного забезпечення не проставляється.

Тобто, для тих, хто поставив цю позначку до 1 грудня 2024 року така ПН все рівно є дійсною, і з врахуванням роз’яснень які визначають суттєві помилки в ПН, така позначка не заважає ідентифікувати операцію, відображену в ПН.

Таким чином, режим експортного забезпечення направлений на спрощення процедури експорту сільгосппродукції, в той же час варто звернути увагу на особливості податкового обліку таких операцій.

Джерело: 7eminar