Текст законопроєкту №11416-д, який оприлюднив Данило Гетманцев і який має підписати Президент, можна переглянути за посиланням.

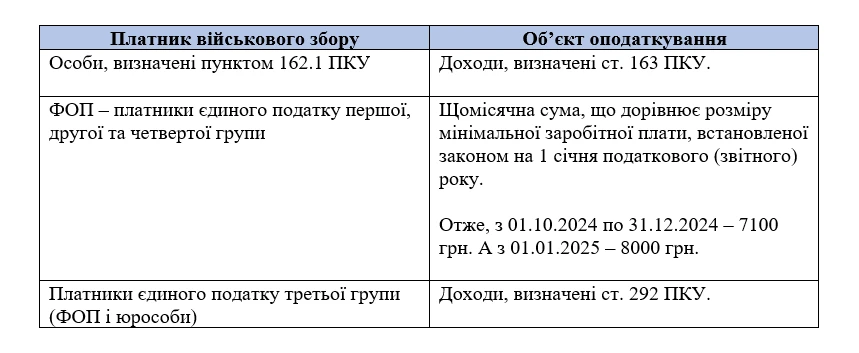

Платники військового збору

Платниками військового збору є:

1) особи, визначені п. 162.1 ПКУ. Такими особами є:

- фізична особа - резидент, яка отримує доходи як з джерела їх походження в Україні, так і іноземні доходи (пп. 162.1.1 ПКУ),

- фізична особа - резидент, яка володіє та/або користується (орендує (суборендує), на умовах емфітевзису, постійно користується) земельними ділянками, віднесеними до сільськогосподарських угідь, у частині мінімального податкового зобов’язання (пп. 162.1.1-1 ПКУ),

- фізична особа - нерезидент, яка отримує доходи з джерела їх походження в Україні (пп. 162.1.2 ПКУ),

- податковий агент (пп. 162.1.3 ПКУ);

2) ФОП – платники єдиного податку першої, другої та четвертої групи;

3) платники єдиного податку третьої групи. Тобто і ФОП, і юрособи.

Об’єктом оподаткування військовим збором

Об’єктом оподаткування військовим збором є:

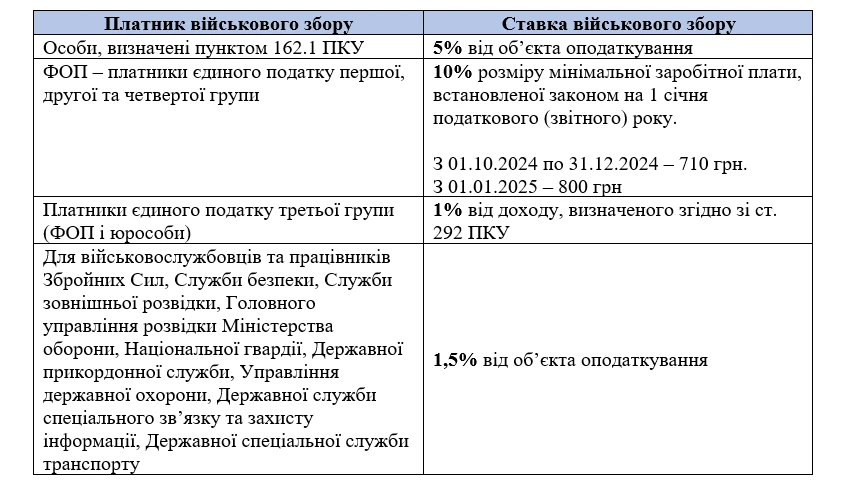

Ставка військового збору

Починаючи з 1 січня року наступного за роком, у якому буде припинено або скасовано воєнний стан, ставка збору для платників з числа осіб, що визначені п. 162.1 ПКУ, буде становити 1,5% від об’єкта оподаткування

Сплата військового збору

ФОПи першої, другої та четвертої групи сплачують військовий збір авансовими внесками не пізніше 20 числа (включно) поточного місяця. Вони можуть сплатити військовий збір авансовим внеском за весь податковий (звітний) період (квартал, рік), але не більш як до кінця поточного звітного року. Авансові внески таким платникам нараховує ДПС.

ФОПи та юрособи третьої групи єдиного податку сплачують військовий збір протягом 10 к. дн. після граничного строку подання податкової декларації платника єдиного податку за податковий (звітний) квартал.

ФОПи першої, другої, третьої та четвертої групи єдиного податку та юрособи третьої групи єдиного податку відображають суми військового збору (в тому числі щомісячні авансові внески військового збору) у складі податкової декларації платника єдиного податку.

Відповідальність за несплату військового збору

ФОПи першої, другої, третьої та четвертої групи єдиного податку та юрособи третьої групи єдиного податку несуть відповідальність за порушення правил сплати (перерахування) сум військового збору у розмірах, встановлених ПКУ за порушення правил сплати (перерахування) сум єдиного податку для відповідної групи платників єдиного податку.

Зокрема, штрафи для різних груп ФОПів:

- ФОП перша та друга груп: штраф у розмірі 50% ставки єдиного податку (очікуємо детальних роз'яснень щодо цього питання від Мінфіну і ДПС);

- ФОП третьої групи:

- за несплату менше ніж 30 днів – штраф 5% від суми несплаченого військового збору;

- за несплату понад 30 днів – штраф 10% від суми несплаченого військового збору.

У разі умисної несплати військового збору відповідальність буде такою:

- перше порушення: штраф 25% від суми несплаченого військового збору.

- повторна затримка сплати понад 90 к. дн.: штраф 50% від суми боргу.

Отже, уникнути сплати військового збору не вдасться.

Висновки

1. Закон набере чинності з дня, наступного за днем його опублікування, крім окремих норм, які запрацюють з 1 січня 2025 року.

2. Але ставка військового збору 5% почне діяти з дня набрання чинності Закону. В «Прикінцевих та перехідних положеннях» законопроєкту №11416-д визначено, що доходи платників військового збору – осіб, визначених п. 162.1 ПКУ, нараховані за наслідками податкових періодів до набрання чинності цим Законом, оподатковуються за ставкою військового збору, що діяла до набрання чинності цим Законом, незалежно від дати їх фактичної виплати (надання), крім випадків, прямо передбачених ПКУ.

Нагадуємо, що за ст. 34 ПКУ податковим періодом може бути: календарний рік; календарне півріччя; календарні три квартали; календарний квартал; календарний місяць; календарний день. Тобто, до відповідної дати набрання чинності Закону можна застосовувати військовий збір за ставкою 1,5% до доходів фізосіб.

3. Для ФОПів – платників єдиного податку та юросіб третьої групи ставка військового збору запрацює з 1 жовтня і по 31 грудня року, у якому буде припинено або скасовано воєнний стан.

4. ФОПи першої, другої та четвертої групи сплачують військовий збір авансовими внесками не пізніше 20 числа (включно) поточного місяця. ФОПи та юрособи третьої групи єдиного податку сплачують військовий збір протягом 10 к. дн. після граничного строку подання податкової декларації платника єдиного податку за податковий (звітний) квартал.

5. ФОПи першої, другої та четвертої групи єдиного податку та ФОПи і юрособи третьої групи єдиного податку відображають суми військового збору (в тому числі щомісячні авансові внески військового збору) у складі податкової декларації платника єдиного податку. А це значить, що до декларації Мінфін має внести зміни.

6. Під час голосування 10 жовтня 2024 року ВРУ не підтримала важливі поправки, які передбачали пільги для ФОП під час лікарняних, відпусток та на окупованих територіях, відстрочку сплати ВЗ, алгоритм дій для податкових агентів, і звільнення е-резидентів від військового збору. Ці пропозиції могли пом’якшити наслідки підвищення військового збору, але були відхилені.

7. Станом на 13.10.2024 законопроєкт №11416-д заблокований для підписання головою ВРУ. Але Я. Железняк повідомив, що скоро відбудеться засідання Парламенту де розглянуть і відхилять всі 13 блокуючих постанов по податкового закону. Відповідно це дасть можливість підписати законопроєкт №11416-д спочатку Спікеру, ну а потім і на тижні Президенту.

Підписання законопроєкту розблоковано, про це повідомляли тут.

Ольга ШАРА, головний редактор сайту 7eminar