- Контроль №1. Дані від НБУ: масові P2P-перекази – під прицілом

- Контроль №2. Чеки ФКЧ-3: нові джерела інформації про отримувачів коштів

- Контроль №3. Меморандум між ДПС, Фінмоніторингом і БЕБ

- Контроль №4. Розкриття банківської таємниці за рішенням суду

- Контроль №5. Інформаційні запити та виклики до податкової

- Контроль №6. Контрольні закупки: ДПС як таємний покупець

Невеличкий спойлер – про деякі ваші платежі податкова вже знає.

Статтю підготовлено за матеріалами вебінару, який провів Богдан Янків — адвокат, блогер, експерт у сфері податкового та корпоративного права, супроводу приватних інвестицій «Контроль ДПС за розрахунками у 2025 році: нові підстави, порядок проведення та дії бухгалтера на місці».

Контроль №1. Дані від НБУ: масові P2P-перекази – під прицілом

Нацбанк передає дані про значну кількість P2P-переказів з карти на карту.

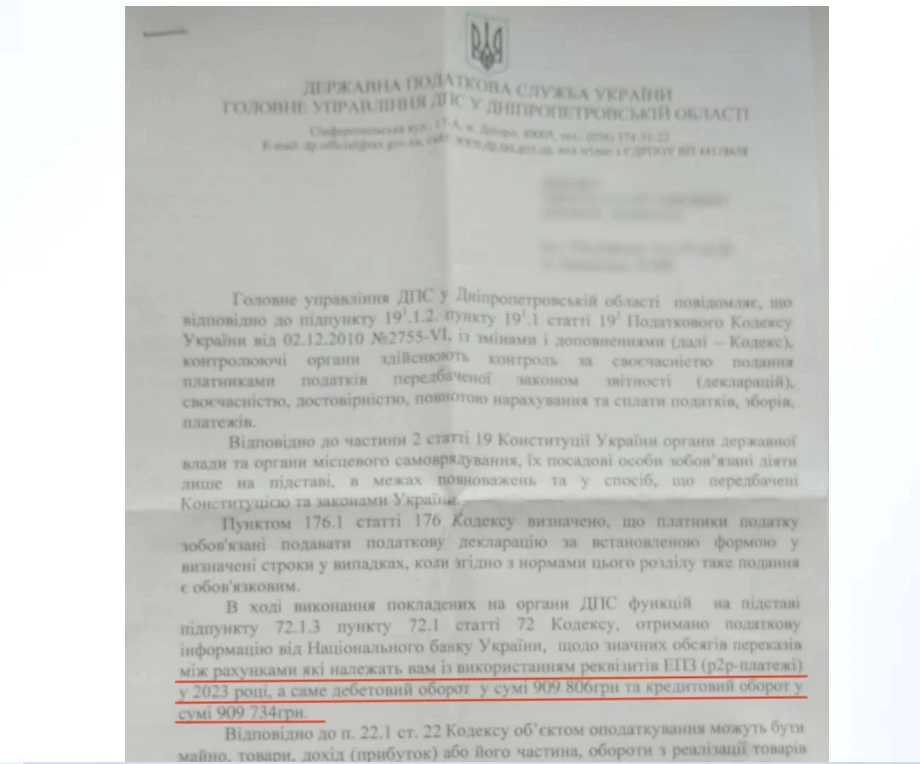

Ось, наприклад, один із листів ДПС, що надійшов фізичній особі. В ньому контролери говорять, що згідно з інформацією, яку ДПС отримала (з посиланням на свої функції, які покладені на них статтею 72 Податкового кодексу України, далі – ПКУ) від Нацбанку, у конкретної фізичної особи є значні обсяги переказів між рахунками. І, власне, є велика кількість саме P2P-переказів, тобто з карти на карту.

Зокрема, в цьому листі вказується, що у 2023 році оборот по банківському рахунку такої фізичної особи склав аж 909 000 грн. І таким чином податкова запитує:

Чому у вас був такий оборот, з чим це зв'язано? Поясніть, надайте документи.

Але, звичайно, ми всі розуміємо, що даний лист є першопричиною для того, щоб ініціювати документальну перевірку, скласти акт перевірки.

В акті перевірки податківці фіксують, що від Нацбанку прийшла інформація, і донараховують податкові зобов'язання у вигляді 18% ПДФО, 5% військовий збір. І пропонують сплатити податок / збір.

І у вас є вибір:

- або ви йдете в суд і пробуєте оскаржити,

- або ви погоджуєтесь і сплачуєте цей податок, який пропонують сплатити податківці.

Отже, робити перекази з карти на карту і не платити податок вже стає складно.

Контроль №2. Чеки ФКЧ-3: нові джерела інформації про отримувачів коштів

Фінансові організації передають дані про перекази на основі нового чеку ФКЧ-3. І, зокрема, у новій формі чеку за формою ФКЧ-3 вказано, що одним із реквізитів чека є отримувач платежу. Причому про отримувача платежу у чеку ФКЧ-3 на переказ коштів вказується як його податковий номер, так і прізвище, ім’я, по батькові особи, яка є отримувачем цього платежу.

Що це означає на практиці?

Якщо вам хтось переказує кошти через небанківську фінансову організацію – а таких в нас зараз на ринку є дуже багато: популярні маркетплейси, популярні служби доставки, популярні еквайрингові способи оплати на сайті, то всі ці компанії зобов'язані формувати ФКЧ-3.

Тобто чек, який підтверджує переказ коштів на ім'я фізичної особи, і вказує всі ці дані про отримувача – це платіж на користь, якого вони здійснили переказ.

Це означає: податкова бачить всі фіскальні чеки

Оскільки податкова бачить всі фіскальні чеки, то очевидно, що вона розуміє, хто є отримувач платежу. Вони сумують всі перекази на цього отримувача, донараховують їх і висувають претензію.

Такі претензії – це міф чи реальність?

Давайте розглянемо конкретний лист.

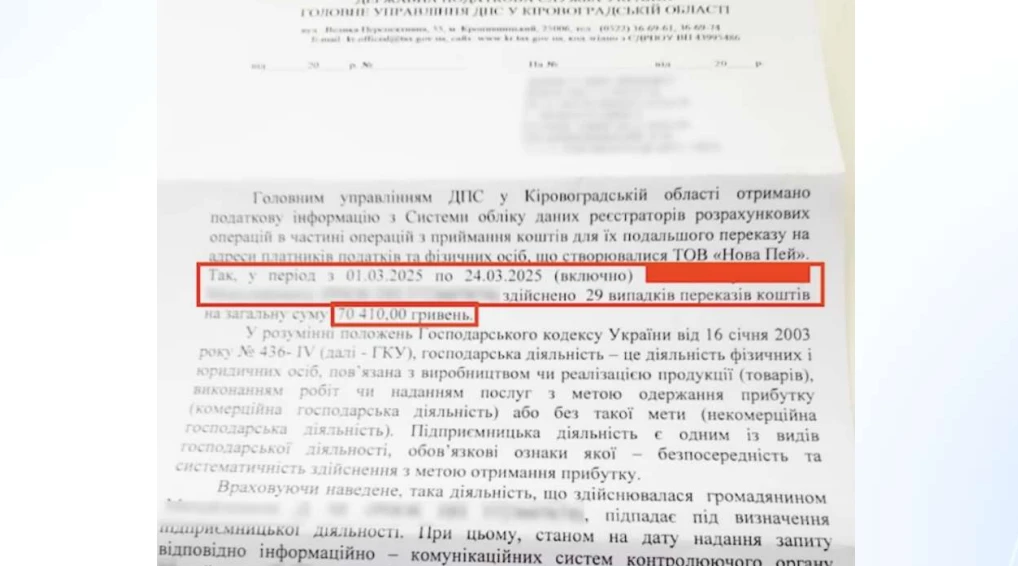

Так, Кіровоградська обласна податкова отримала податкову інформацію із системи обліку даних реєстраторів розрахункових операцій (РРО). Це та система, де всі чеки реєструються. І, власне, Кіровоградська обласна податкова виявила те, що частину переказів із приймання коштів для подальшого переказу на користь кінцевого отримувача – особи, яка отримала цей лист – компанія NovaPay створювала чеки ФКЧ-3 за період з 03.25 по 24.03.25 2025 року. І податкова побачила 29 переказів на загальну суму 70 410 грн.

Тобто що відбулося?

Звичайна фізична особа відправляла товар поштою, платежі назад отримувала зворотно за проданий товар через організацію NovaPay. Далі після цього податкова побачила інформацію від NovaPay завдяки чеку ФКЧ-3. Зрозуміло, що фізична особа, скоріш за все, займається продажами. І ось бачимо результат – лист податкової отримала фізична особа.

Наразі відомо, що є листи тільки щодо NovaPay. Але найближчим часом будуть також листи щодо інших небанківських фінансових організацій, які проводять платежі

Ще один приклад: досить часто користуємось сервісами в інтернеті – там пишемо в Google «переказ з карти на карту», вводимо номер своєї картки і скидаємо комусь гроші. А ці фінансові організації, які надають послуги переказу з карти на карту, теж зобов'язані передавати інформацію у чек ФКЧ-3 про переказ коштів на користь іншої фізичної особи. І, відповідно, податкова отримає дані про ваші перекази.

Звертаємо увагу, використовувати перекази для неособистих цілей – між родичами чи компенсація якихось витрат – ризиковано на сьогоднішній момент

Контроль №3. Меморандум між ДПС, Фінмоніторингом і БЕБ

5 березня 2025 року ДПС, Держфінмоніторинг та БЕБ підписали меморандум про співробітництво. Текст цього меморандуму, звичайно, невідомий громадськості, і в засобах масової інформації він ніде не був публічним. Але з тих тез, які зрозумілі – це те, що ДПС, Держфінмоніторинг та БЕБ будуть обмінюватися інформацією. І на основі обміну цією інформацією податкова буде мати дані про різного роду перекази по рахунках, які зафіксував фінмоніторинг.

Як це працює?

От, наприклад, здійснюєте перекази з картки на картку чи з рахунку на рахунок. І у вас відбувається моніторинг, який питає:

На якій підставі ви проводите ці перекази? Де ви взяли кошти для переказів?

Тобто намагається з’ясувати, звідки у вас взагалі походження грошей. Ви, наприклад, не змогли пройти фінмоніторинг.

І що це означатиме для вас?

Скоріш за все, рахунок буде заблокований. Ця інформація про блокування рахунку буде систематизована та передана згідно з меморандумом до ДПС та БЕБ, якщо це супервеликий оборот.

Поки що таких справ є небагато. Це лише поодинокі випадки. Але потрібно розуміти, що наразі відбувається «відлагодження процесів». І кількість таких справ на 2026 рік буде тільки зростати. Тенденція до посилення контролю – вона однозначна.

Контроль №4. Розкриття банківської таємниці за рішенням суду

Стаття 62 Закону України від 07.12.2000 №2121-III «Про банки та банківську діяльність» встановлює порядок розкриття банківської таємниці. Зокрема, в статті 62 прописано, що банки не можуть розкрити банківську таємницю. Але якщо є рішення суду за запитом ДПС – то така банківська таємниця може бути розкрита.

Отже, існує чіткий порядок: податкова повинна звернутися до суду та пояснити, чому вона вважає, що цю інформацію потрібно розкрити. І після того будь-яка інформація щодо ваших переказів з картки на картку – по тих банках, які знає податкова, – буде відома. А податкова зараз знає фактично про всі банки, де ви маєте відкриті рахунки.

Контроль №5. Інформаційні запити та виклики до податкової

ДПС, крім того, може зовнішніми способами отримувати інформацію. Зокрема, в неї для цього є два інструменти.

Стаття 211 ПКУ передбачає, що податкова має право запросити будь-якого платника – фізичну особу, юридичну особу, ФОПа – до себе для надання пояснень щодо сплати податків, дотримання податкового законодавства та інших речей.

Крім того, стаття 73 ПКУ передбачає прохання до платника написати пояснення. Тобто ДПС направляє інформаційний запит про надання інформації і попросить дати пояснення щодо того, чим ви займаєтеся.

Знову ж таки оці всі інформаційні запити – це не документальні перевірки. І на вимоги: «Надайте виписку з банку, е-е, накладні, первинні документи, поясніть, що ви там продаєте», ви можете делікатно запевнити, що у вас немає порушень податкового законодавства, і документів ви не маєте права передати, через те, що немає підстав вважати, що це документальна перевірка.

Звичайно, тут є страх бухгалтера, що якщо так відповісти, то ДПС одразу призначать документальну податкову перевірку. Але варто розуміти, що якщо в них є реальна інформація проти вас, що б ви не сказали, вони все одно призначать документальну податкову перевірку. Якщо ж в них реальної інформації немає і ви їх «відфутболили», і вони не змогли по такому інформаційному запиту отримати від вас підстави, на яких призначити документальну податкову перевірку, вони і так її не призначать.

Контроль №6. Контрольні закупки: ДПС як таємний покупець

Податкова може проводити контрольні закупки як таємний покупець. І вона насправді зараз не часто, але вже проводить.

Є випадки, коли податківці намагаються купити товар в інтернеті на різних популярних дошках оголошень чи навіть в інтернет-магазинах.

Намагаються отримати картку фізособи для оплати. І якщо вони отримали картку фізособи для оплати, вони оплачують на неї, отримують банківську квитанцію, оскільки вони переказали кошти фізособі. І потім йдуть в суд вже з банківською квитанцією, де повертаються до цього кола, яке ми з вами обговорили щодо розкриття банківської таємниці.

В них вже є конкретна підстава: є товар в інтернеті, його замовили, продавець дав картку фізособи, скоріш за все, в неї там ще таких продажів штук 100. Вони просять суд розкрити банківську таємницю і на основі цього перевірити цю фізичну особу. Отримує її виписки з банку, щоб подивитися, чи є там продажі. А там вже далі нарахування і ПДФО, і військового збору.

Розглянемо конкретну судову справу №757/32426/24-ц. Фабула справи наступна: фізична особа продавала товар на OLX. ДПС зробив контрольну закупку і в призначенні платежу зробив переказ коштів. Податківці навіть не здогадалися написати в призначенні платежу, що це оплата за товар. І, звичайно, в них була квитанція про те, що вони власне сплатили ці кошти.

З цією квитанцією вони звернулися до суду з проханням розкрити банківську таємницю. Фізична особа наполягала, що переказ коштів просто на карту не оподатковується. Тобто це не є підставою для розкриття банківської таємниці. Але суд не прийняв це до уваги, розкрив банківську таємницю.

Отже, одна єдина квитанція про оплату за товар була більш ніж достатньою для того, щоб розкрити банківську таємницю. Ні перша інстанція, ні апеляція не врятували фізичну особу від можливості розкриття банківської таємниці.

Це досить повчальна судова справа. Їх, на щастя, зараз не так багато, але вони вже є і зустрічаються. Ще пів року тому, чи навіть рік тому, ніхто навіть не міг подумати, що стільки буде інструментів контролю. Були гіпотези, що, напевно, все буде ускладнюватися. Але конкретики ніхто не міг сказати, навіть самі податківці не могли сказати, бо не знали цього. Зараз ми бачимо вже фактичну ситуацію, коли можемо з вами проговорити шість варіантів різного контролю

Висновки

- Тому робіть приватні платежі через карту фізичної особи лише з роздумом, якщо ви впевнені, що зможете це пояснити.

- Потрібно розуміти, що ваші обороти контролюються не лише по РРО та ПРРО. Ви можете перевіряти, скільки ви, як юридична особа чи ФОП, виторгували по РРО / ПРРО, але податкова може контролювати ваші виторги по чеку ФКЧ-3 як фізичної особи, оскільки фінансові організації передають дані в онлайн-режимі податковому органу.

- Крім того, вас можуть контролювати не лише по чеку ФКЧ-3, а й по 4ДФ. Контрагенти подають по оплатах звіт 4ДФ, податкова розуміє ваш оборот і це теж може стати підставою для зайвого контролю.

- Також один зі способів контролю податкової – це виклик до податкової для надання коментарів і інформаційний запит. Потрібно чітко усвідомлювати, що на такі інформаційні запити потрібно відповідати обдумано. Просто надати всі документи, які вони просять, скоріш за все, ви нашкодите собі. Не надати взагалі нічого або ігнорувати запит – теж нашкодить.

- З інформаційними запитами треба бути дуже обережними, не пропускати їх, не ігнорувати, а готувати грамотні відповіді.

- Враховуйте правила фінансового моніторингу та ризики передачі інформації органам ДПС на основі банківської діяльності. Тобто, якщо банк заблокує вам рахунок або проводить фінансовий моніторинг, намагайтеся максимально пояснити банку ситуацію і переконати не блокувати рахунок.

Тож будьте уважні і відповідальні.

Джерело: 7eminar