Особою з інвалідністю вважають особу зі стійким розладом функцій організму, що може призводити до обмеження життєдіяльності та потреби в соціальному захисті й допомозі (ст. 2 Закону України від 21.03.91 №875-ХІІ «Про основи соціальної захищеності осіб з інвалідністю в Україні»; далі – Закон №875).

Норматив працевлаштування осіб з інвалідністю

Для всіх роботодавців установлено норматив робочих місць для забезпечення працевлаштування осіб з інвалідністю, зокрема за чисельності працівників від 8 до 25 осіб норматив становить 1 робоче місце. Для виконання нормативу місце роботи особи з інвалідністю має бути основним (ст. 19 Закону №875).

За недотримання нормативу робочих місць для осіб з інвалідністю встановлено відповідальність у вигляді накладення адміністративно-господарських санкцій (ст. 20 Закону №875).

Роботодавці створюють спеціальні робочі місця, здійснюючи за потреби адаптацію основного й додаткового обладнання, технічного оснащення та пристосування з урахуванням обмежених можливостей осіб з інвалідністю (ст. 17 Закону №875).

Колеги, звертаємо увагу, на платформі у безкоштовному доступі розміщено «Калькулятор нормативу робочих місць для осіб з інвалідністю».

Прийняття особи з інвалідністю на роботу

На підставі ст. 24 Кодекс законів про працю України (далі – КЗпП) роботодавець при працевлаштуванні особи з інвалідністю має право отримувати від працівника документи, які підтверджують стан його здоров’я:

При укладенні трудового договору громадянин зобов'язаний подати паспорт або інший документ, що посвідчує особу, трудову книжку (у разі наявності) або відомості про трудову діяльність з реєстру застрахованих осіб Державного реєстру загальнообов'язкового державного соціального страхування, а у випадках, передбачених законодавством, – також документ про освіту (спеціальність, кваліфікацію), про стан здоров'я, відповідний військово-обліковий документ та інші документи.

Особа з інвалідністю має надати, зокрема, копію форми № 157-1/о та ІПР, визначену за результатами МСЕК. Такі документи особа отримує на підставі п. 24 Положення про медико-соціальну експертизу, затверджене постановою КМУ від 03.12.2009 №1317 (далі – Положення №13171).

Не може бути відмовлено в прийнятті на роботу з причини інвалідності, за винятком тих випадків, коли за висновком МСЕК ця робота протипоказана за станом здоров'я або інвалідність перешкоджає виконанню професійних обов'язків (ст. 17 Закону №875).

Особу з інвалідністю, направлену за рекомендацією МСЕК, приймають на роботу без установлення випробувального терміну (ст. 26 КЗпП).

На прохання особи з інвалідністю їй установлюють неповний робочий день (тиждень) і створюють пільгові умови праці. Залучення осіб з інвалідністю до надурочних і нічних робіт допускається тільки за їхньою згодою (ст. 172 КЗпП).

Відпустки працівникам особам з інвалідністю

Особам з інвалідністю надають за їхнім бажанням щорічну відпустку повної тривалості до закінчення шестимісячного строку безперервної роботи на цьому підприємстві в перший рік роботи. Крім того, щорічну відпустку надають особам з інвалідністю у зручний для них час (ст. 10 Закону України від 15.11.1996 №504/96-ВР «Про відпустки»; далі – Закон №504).

Тривалість щорічної відпустки для осіб з інвалідністю:

- для I і II груп - 30 к. дн.;

- для III групи – 26 к. дн. (ст. 6 Закону №504).

Тривалість відпустки без збереження заробітної плати для осіб з інвалідністю:

- для I і II груп - до 60 к. дн.;

- для III групи – 30 к. дн. (ст. 25 Закону №504).

Право працівника на відпустку більшої тривалості виникає не з дня надання ним довідки за формою № 157-1/о, а з дня встановлення інвалідності (див. лист Мінсоцполітики від 29.12.2015 №774/13/116-15).

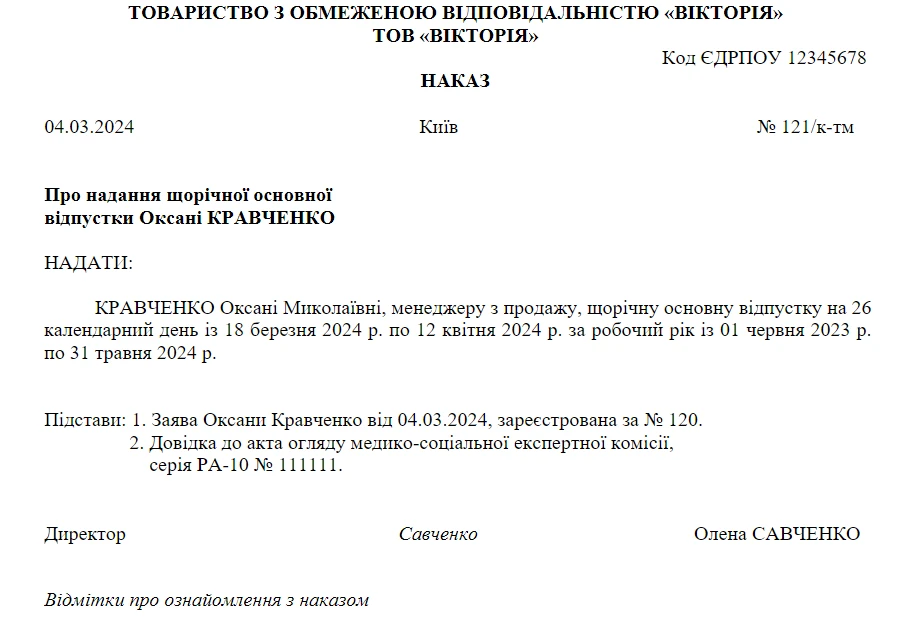

Зразок наказу про надання щорічної основної відпустки особі з інвалідністю

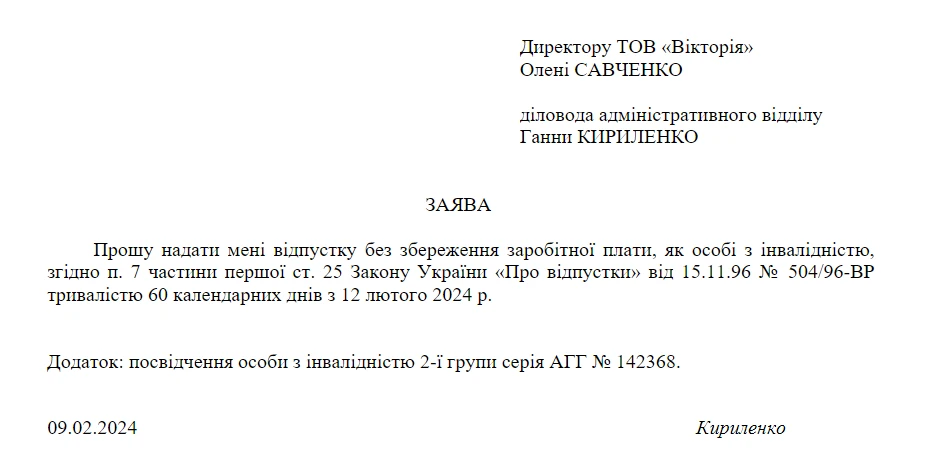

Зразок заяви про надання відпустки без збереження зарплати особі з інвалідністю

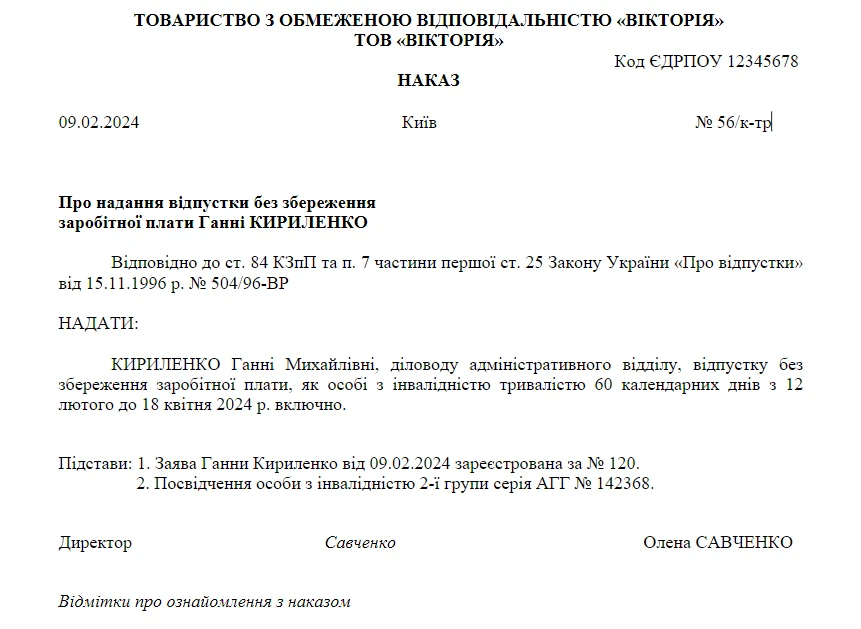

Зразок наказу про надання відпустки без збереження зарплати особі з інвалідністю

Підтвердження інвалідності в умовах воєнного стану

Повторний огляд осіб з інвалідністю з нестійкими, оборотними змінами та порушеннями функцій організму з метою визначення ефективності реабілітаційних заходів, стану здоров'я і ступеня соціальної адаптації проводиться раз на один-три роки (п. 22 Положення №1317).

Дату чергового переогляду зазначають у довідці до акта огляду медико-соціальною експертною комісією.

На період воєнного стану діє п. 3 Постанови КМУ від 08.03.2022 №225 «Деякі питання порядку проведення медико-соціальної експертизи на період дії воєнного стану на території України» (далі – Постанова №225):

Повторний огляд, строк якого припав на період дії воєнного стану на території України, переноситься на строк після припинення або скасування воєнного стану, але не пізніше шести місяців після його припинення або скасування за умови неможливості направлення: осіб з інвалідністю та осіб, яким встановлено ступінь втрати професійної працездатності (у відсотках), лікарсько-консультативною комісією на медико-соціальну експертизу відповідно до Положення про медико-соціальну експертизу, затвердженого постановою КМУ від 03.12.2009 №1317.

Інвалідність та ступінь втрати професійної працездатності (у відсотках) продовжується до останнього числа шостого місяця після припинення або скасування періоду дії воєнного стану, якщо раніше не буде проведено повторний огляд. На таких же умовах продовжується індивідуальна програма реабілітації особи з інвалідністю (п. 3 Постанови № 225).

Оплата праці та податкові пільги у працівників осіб з інвалідністю

До заробітної плати особи з інвалідністю може застосовуватися податкова соціальна пільга (ПСП).

ПСП застосовується до доходу, нарахованого на користь платника податку протягом звітного податкового місяця як заробітна плата (інші прирівняні до неї відповідно до законодавства виплати, компенсації та винагороди), якщо його розмір не перевищує граничної суми доходу (пп. 169.4.1 ПК). У 2024 році граничний розмір доходу не повинен перевищувати 4240 грн.

Якщо працівник є особою з інвалідністю, то є підстави для застосування підвищеної ПСП, якщо:

- працівник має інвалідність I або II групи, у тому числі з дитинства (пп. «ґ» п.169.1.3 ПКУ). У такому разі ПСП застосовується у розмірі 150 % базової ПСП. Умовою застосування цієї ПСП є подання працівником заяви та копії пенсійного посвідчення або довідки МСЕК;

- працівник має інвалідність І і ІІ групи і відноситься до числа учасників бойових дій на території інших країн у період після Другої світової війни, на яких поширюється дія Закону України «Про статус ветеранів війни, гарантії їх соціального захисту» (пп. «б» пп.169.1.4 ПКУ). Розмір пільги – 200 % базової ПСП. Відповідно до Порядку подання документів для застосування податкової соціальної пільги, затвердженого постановою КМУ від 29.12.2010 №1227, для застосування пільги необхідне подання працівником заяви, копії пенсійного посвідчення або довідки МСЕК та копії посвідчення учасника бойових дій.

Також працівник з інвалідністю, який має двох і більше за дітей у віці до 18 років, може скористатися ПСП, передбаченою у пп.169.1.2 ПКУ.

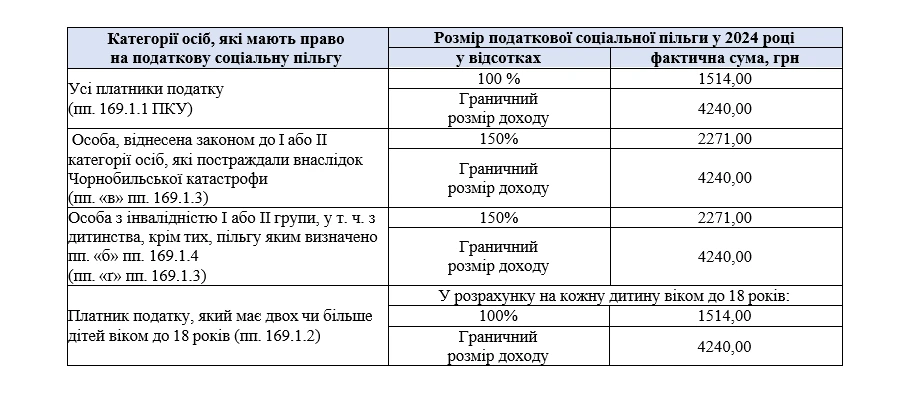

Розмір податкової соціальної пільги і граничного доходу 2024 році

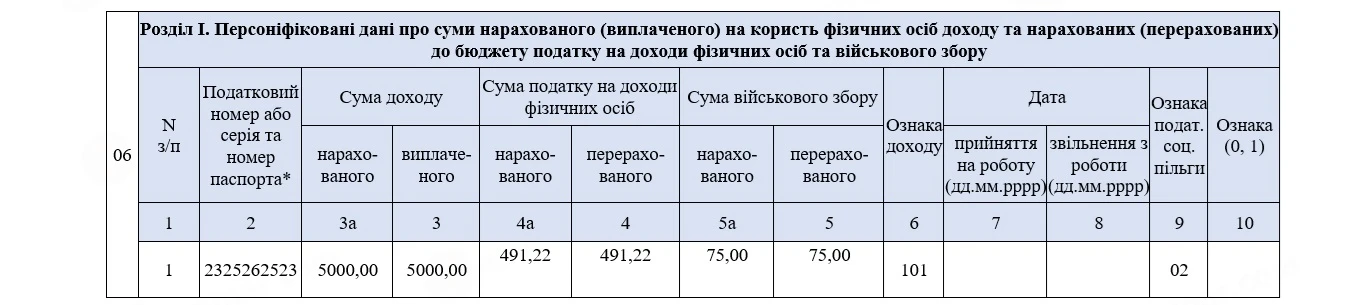

Ситуація 1. Застосування ПСП до заробітної плати.

На підприємстві на умовах неповного робочого дня (по 4 години з понеділка по п’ятницю) працює жінка, яка має інвалідність ІІ групи. Заробітна плата - 4100 грн щомісячно.

Відповідно до пп. «ґ» п.169.1.3 ПКУ ця працівниця, як особа з інвалідністю ІІ групи, має право на ПСП у розмірі 2271,00 грн. У додатку 4ДФ така ПСП вказується з ознакою пільги – 02 відповідно до розділу 2 «Довідник ознак податкових соціальних пільг» (додаток 2 до Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, затвердженого наказом Мінфіну від 13.01.2015 № 4).

В цій ситуації сума ПДФО становить: (4100 грн – 2271 грн) × 18% = 329,22 грн.

При нарахуванні ВЗ об’єкт оподаткування не зменшується на суму ПСП: 4100 грн х 1,5 % = 61,50 грн.

Працівниці належить до виплати: 4100 грн - 329,22 грн – 61,50 грн = 3709,28 грн.

Зразок 1 (фрагмент 4ДФ)

Нарахування ЄСВ у розмірі 8,41%

Для підприємств, установ та організацій, де працюють особи з інвалідністю, встановлено єдиний внесок (ЄСВ) у розмірі 8,41% (ч.13 ст.8 Закону України «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» від 08.07.2010 №2464-VI; далі Закон – №2464). При цьому не застосовується вимога ч. 5 ст. 8 Закону №2464 щодо ЄСВ у розмірі, не менше мінімального страхового внеску.

Нараховувати ЄСВ у розмірі 8,41% можна лише з дати встановлення працівнику групи інвалідності, але не раніше одержання завіреної копії довідки до акта огляду в МСЕК, та закінчується датою припинення інвалідності (абзац 8 пп. 5 п. 2 р. III Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов'язкове державне соціальне страхування, затвердженої наказом Мінфіну від 20.04.2015 №449; далі – Інструкція №449).

При нарахуванні ЄСВ пріоритет мають норми Закону №2464 та Інструкції №449. Для застосування пільгового розміру ЄСВ має виконуватися умова щодо наявності довідки МСЕК з відповідним строком її дії (див. ІПК від 27.04.2023 №1031/ІПК/99-00-24-03-03-06).

Ситуація 2. Заробітна плата працівника з інвалідністю менше розміру мінімальної зарплати

Зарплата працівника (основне місце роботи, особа з інвалідністю, встановлено неповний робочий час) за жовтень склала 4500 грн. ЄСВ – 378,45 грн.

На заробітну плату особи з інвалідністю ЄСВ нараховуємо на фактично нараховану суму.

Для такої категорії працівників вимога щодо нараховування ЄСВ в розмірі мінімального внеску не діє, тобто доплати ЄСВ до мінімального внеску не буде.

У графі 8 додатку Д1 зазначаємо код категорії застрахованої особи «2».

Зразок 2 (фрагмент Д1)

Ситуація 3. Сума відпускних працівнику з інвалідністю у звітному місяці менше розміру мінімальної заробітної плати

Працівнику з інвалідністю (основне місце роботи, повна зайнятість) надано щорічну відпустку з 18 по 31 березня 2024 року. Сума відпускних - 5000 грн. З 1 по 15 березня – відпустка без збереження заробітної плати.

Зразок 3 (фрагмент Д1)

Джерело: 7еminar

Шаблони та зразки документів:

Наказ про надання щорічної основної відпустки (особи з інвалідністю)

Заява про надання відпустки без збереження зарплати особі з інвалідністю

Наказ про надання відпустки без збереження зарплати особі з інвалідністю