Необхідність аптечки на підприємстві

Спочатку з’ясуємо, які нормативні документи визначають необхідність наявності на підприємстві аптечки та що саме у них зазначено. Так, наприклад:

1. Стаття 13 Закону України від 14.10.1992 № 2694-XII «Про охорону праці»:

Роботодавець зобов'язаний створити на робочому місці в кожному структурному підрозділі умови праці відповідно до нормативно-правових актів, а також забезпечити додержання вимог законодавства щодо прав працівників у галузі охорони праці.

2. Пункт 5 Порядку розслідування та обліку нещасних випадків, професійних захворювань та аварій на виробництві, затвердженого постановою КМУ від 17.04.2019 №337:

Безпосередній керівник робіт чи інша уповноважена особа підприємства (установи, організації) зобов’язані, зокрема, терміново організувати надання першої домедичної допомоги потерпілому та забезпечити у разі потреби його направлення до закладу охорони здоров’я.

3. Пункт 4.5 розділу II Загальних вимог стосовно забезпечення роботодавцями охорони праці працівників, затверджених наказом МНС від 25.01.2012 №67:

За рішенням роботодавця створюється одне або кілька приміщень для надання першої медичної допомоги, забезпечених необхідним устаткуванням і матеріалами. Крім того, засоби, необхідні для надання першої допомоги, повинні бути в наявності у всіх тих місцях, де цього вимагають умови праці.

4. Пункт 3.1 Типового положення про порядок проведення навчання і перевірки знань з охорони праці, затвердженого наказом Держнаглядохоронпраці від 26.01.2005 №15:

Працівники під час прийняття на роботу і в процесі роботи, а також учні, курсанти, слухачі та студенти під час трудового і професійного навчання проходять на підприємстві за рахунок роботодавця інструктажі, навчання та перевірку знань з питань охорони праці, надання першої допомоги потерпілим від нещасних випадків, а також правил поведінки у разі виникнення аварії.

Обов'язкову наявність аптечок та перелік засобів, які мають в них міститися, на тих чи інших підприємствах передбачено окремими чинними нормативно-правовими актами, зокрема,

- розпорядженням КМУ від 07.05.1998 № 291-р «Про заходи щодо запобігання травматизму і вдосконалення порядку подання першої медичної допомоги потерпілим внаслідок дорожньо-транспортних подій»;

- наказом МОЗ від 07.07.1998 №187 «Про затвердження переліків лікарських засобів у медичних аптечках транспортних засобів»;

- пункт 42 Інструкції з санітарного утримання приміщень та обладнання виробничих підприємств, затвердженої Головним санітарно-епідеміологічним управлінням МОЗ СРСР від 31.12.1966 №658-66 (наразі чинна).

Разом з тим, законодавством не визначено єдиного поняття терміну «аптечка». Проте, відповідно до джерел теорії медичної науки, аптечка є набором лікарських засобів, інструментів та приладів, які призначені для надання першої медичної допомоги. Її вміст залежить від специфіки діяльності підприємства, і його визначає сам роботодавець, якщо це не визначено окремими нормативно-правовими актами.

Завантажуйте зразок Наказ про призначення відповідальної особи за формування аптечки домедичної допомоги

Про необхідність аптечки також говорилось у листах Держпраці від 18.11.2016 №11506/1/4.4-ДП-16, Фонду соцстрахування від нещасних випадків на виробництві від 16.08.2005 №261-05-3 та від 31.08.2010 №823-06-2.

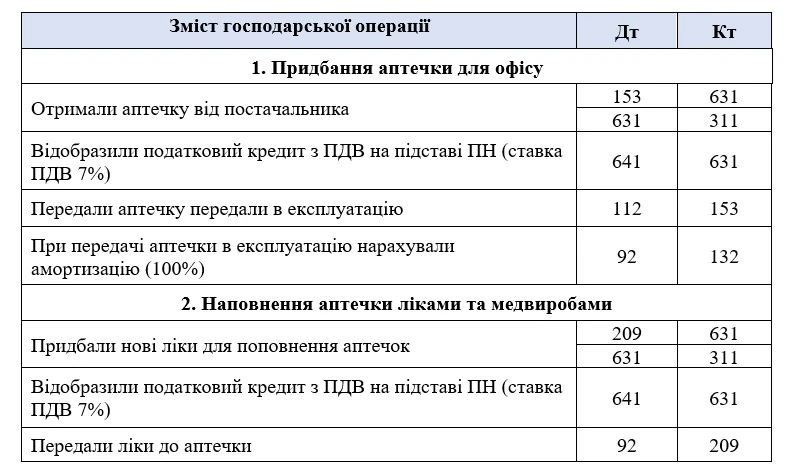

Бухгалтерський облік придбання аптечки та її подальше наповнення

Аптечка у бухобліку обліковується як малоцінні необоротні матеріальні активи (МНМА) з використанням субрахунку 112 «Малоцінні необоротні матеріальні активи».

Вартісний показник для визнання МНМА в бухобліку можна встановити до 20000 грн орієнтуючись на пп. 14.1.138 ПКУ.

При цьому можна використати наступні методи амортизації:

- 100%;

- або 50% / 50% (п. 27 П(С)БО 7 «Основні засоби»).

Вже наступне наповнення аптечки підприємства ліками та медвиробами відображайте на субрахунку 209 «Інші матеріали».

Що ж до нарахування амортизації аптечки та списання придбаних лікарських засобів і медичних виробів, то тут все залежить від того, де аптечка використовується. Це може бути рахунок 91, 92, 93, 23.

Аптечка на підприємстві оподаткування

Податок на прибуток. Вартість аптечки, ліків та медпрепаратів зменшує об'єкт оподаткування податком на прибуток. Жодних різниць визначати не потрібно. Адже МНМА не підпадають під «податкове» визначення ОЗ.

ПДВ. Операції з постачання лікарських засобів, дозволених для виробництва і застосування в Україні та внесених до Держреєстру лікарських засобів, а також медичних виробів, внесених до Держреєстру медичної техніки та медвиробів або таких, що відповідають вимогам відповідних технічних регламентів, оподатковують за ставкою 7% (пп. «в» п. 193.1 ПКУ).

Якщо ліки та медичні вироби не підпадають під дані вимоги, то застосовують ставку ПДВ 20%.

Тобто при придбанні аптечки або ліків можете формувати податковий кредит з ПДВ на підставі зареєстрованої ПН.

ПДФО. Використання ліків з аптечки працівниками підприємства – це не персоніфіковані доходи. Адже порахувати хто і скільки використав лікарських засобів не можливо. Тому неможливо визначити суму ПДФО.

Військовий збір. Доходи, з яких не утримують ПДФО, не оподатковують і ВЗ.

ЄСВ. В Інструкції зі статистики заробітної плати, затверджена наказом Держкомстатом від 13.01.2004 №5 (далі – Інструкція №5)не вказано, що вартість аптечки є фондом оплати праці. Натомість визначено, що витрати на проведення оздоровчих заходів до фонду оплати праці не належать (п. 3.27 Інструкції №5). Отже, вартість лікарських засобів з аптечки не є базою для нарахування ЄСВ.

Висновки

- Обов'язкова наявність аптечки та конкретний перелік медичних засобів, які повинні бути на підприємстві визначено окремими нормативно-правовими актами.

- Наявність аптечки на підприємстві – це одна з основних вимог у сфері охорони праці.

- Аптечка у бухобліку обліковується як малоцінні необоротні матеріальні активи (МНМА).

- Існують особливості оподаткування аптечки на підприємстві.

Ольга ШАРА, головний редактор сайту 7eminar

Шаблони та зразки документів:

Наказ про призначення відповідальної особи за формування аптечки домедичної допомоги