Які медогляди є обов'язковими

Законодавство зобов’язує роботодавця проводити обов’язкові медогляди працівників:

1) з метою встановлення відповідності стану здоров’я працівника або претендента на роботу умовам праці,

2) з’ясування медичних протипоказань для роботи на тій чи іншій посаді,

3) своєчасного виявлення гострих та хронічних захворювань,

4) для профілактики виникнення та розповсюдження інфекційних хвороб.

У діючому на сьогодні законодавстві виділено два типи обов’язкових медоглядів:

- так звані «трудові», що передбачені КЗпП,

- профілактичні.

Останні також пов’язані із трудовими відносинами. Але мають дещо інше законодавче підґрунтя.

Відповідно до ст. 169 КЗпП та ст. 17 Закону України від 14.10.1992 №2694-XII «Про охорону праці» (далі – Закон №2694) роботодавець зобов’язаний за свої кошти організувати проведення:

- попереднього медичного огляду (при прийнятті на роботу);

- періодичних медичних оглядів (протягом трудової діяльності).

Порядок проведення медоглядів працівників певних категорій затверджений наказом МОЗ від 21.05.2007 №246. До категорії працівників, що підпадають під так звані «трудові» медогляди, відносяться:

- зайняті на важких роботах, роботах зі шкідливими чи небезпечними умовами праці (додаток 4 Порядку №246);

- де є потреба у професійному доборі (наказ МОЗ та Держнаглядохоронпраці від 23.09.1994 №263/121);

- особи віком до 21 року (щороку).

Щодо останньої категорії, то усі особи молодше 18 років приймаються на роботу лише після попереднього медогляду і в подальшому, до досягнення 21 року, щороку підлягають обов'язковому медичному оглядові (ст. 191 КЗпП).

Перелік робіт, для виконання яких є обов’язковим попередній (періодичні) медогляд працівників визначений у додатку 5 Порядку №246.

Водії транспортних засобів також проходять медогляди згідно зі спеціальним Положенням про медичний огляд кандидатів у водії та водіїв транспортних засобів, затвердженим спільним наказом МОЗ і МВС від 31.01.2013 №65/80.

За ст. 21 Закону України від 06.04.2000 №1645-ІІІ «Про захист населення від інфекційних хвороб» (далі – Закон №1645) обов'язкові попередні (до прийняття на роботу) та періодичні профілактичні медогляди працівників окремих професій, виробництв та організацій, діяльність яких пов'язана з обслуговуванням населення і може призвести до поширення інфекційних хвороб, проводяться за рахунок роботодавців.

Аналогічна норма міститься і в ст. 45 Закону України від 06.09.2022 №2573-IX «Про систему громадського здоров’я».

Правила проведення таких обов’язкових профілактичних медоглядів затверджені наказом МОЗ від 23.07. 2002 №280. До речі, даний наказ суттєво оновлений із 1 жовтня 2024 року. А конкретний перелік професій, виробництв та організацій, працівники яких підлягають обов'язковим профілактичним медичним оглядам, затверджено постановою КМУ від 23.05.2001 №559.

Позачерговому профілактичному медогляду підлягають працівники, стан здоров'я яких викликає занепокоєння і може негативно вплинути на оточуючих, у таких випадках:

- за бажанням працівника у разі погіршення стану здоров'я (якщо це загрожує безпеці громадян, працівник повинен вжити відповідних заходів для попередження розповсюдження захворювання);

- в межах проведення епідеміологічного розслідування;

- за результатами проведеної центром контролю та профілактики хвороб відповідної адміністративно-територіальної одиниці оцінки ризиків для здоров’я та санітарно-епідемічного благополуччя населення регіону.

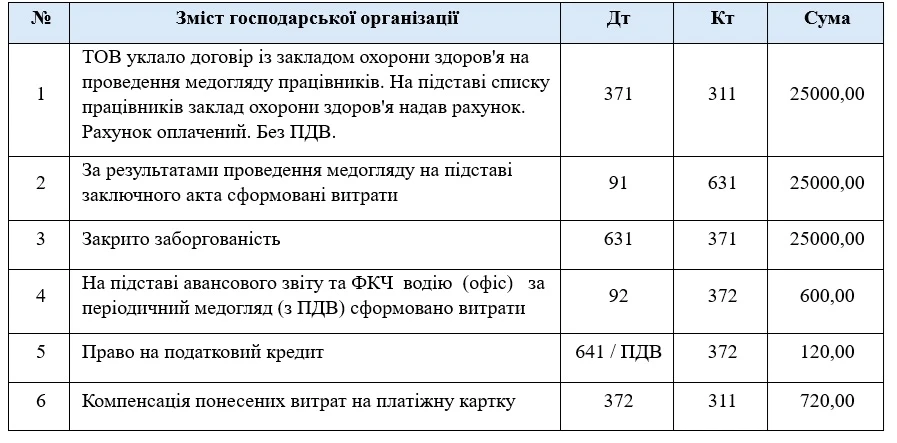

Як відобразити медогляди в бухобліку

Проведення обов’язкового попереднього, періодичного медогляду працівників, зайнятих на важких роботах, роботах з небезпечними чи шкідливими умовами праці або таких, де є потреба у професійному доборі є складовою витрат на охорону праці роботодавця (п. 7 Переліку заходів та засобів з охорони праці, витрати на здійснення та придбання яких включаються до валових витрат, затвердженого постановою КМУ від 27.06.2003 №994).

Відповідно до п. 15.8 НП(С)БО 16 «Витрати» витрати на охорону праці відносяться до загальновиробничих витрат, тобто за Дт 91 з наступним розподілом на собівартість виробленої продукції або віднесенням до собівартості реалізованої продукції (в частині нерозподілених постійних загальновиробничих витрат).

В окремих випадках, наприклад, медогляд водія, можливо відображення витрат на рахунках витрат залежно від місця роботи працівників (Дт 92, 93, 94).

Які податки потрібно сплатити

ПДФО. За пп.165.1.19 ПКУ не оподатковуються кошти або вартість майна (послуг), що надаються як допомога на лікування та медичне обслуговування платника податку за рахунок коштів роботодавця, в тому числі в частині витрат роботодавця на обов’язковий профілактичний огляд працівника згідно з Законом №1645 за наявності відповідних підтвердних документів.

Це підтверджують і податківці (ЗІР, категорія 103.04):

не включаються до загального місячного (річного) оподатковуваного доходу працівника витрати роботодавця на обов’язковий попередній (до прийняття на роботу) профілактичний огляд такої фізичної особи, якщо перелік професій, виробництв та організацій, працівники яких підлягають обов’язковим профілактичним медичним оглядам підпадають під дію Закону №1645.

«Неоподатковувана» сума, витрачена роботодавцем на обов'язковий медогляд працівника, зазначається в додатку 4ДФ з ознакою доходу «143».

Якщо ж роботодавець власним коштом відшкодовує працівникові вартість оплаченого ним попереднього профілактичного медогляду, проведеного до працевлаштування, то сума такого відшкодування включається до оподатковуваного доходу працівника як додаткове благо і обкладається ПДФО на загальних підставах. Такий дохід відображається у додатку 4 ДФ з кодом ознаки доходу «126».

Складніше із обов’язковим «трудовим» медоглядом, що проводиться за ст. 169 КЗпП та ст. 17 Закону №2694. Про цей вид медогляду в пп. 165.1.19 ПКУ прямо не зазначено. Разом з цим, такі витрати роботодавця не заборонено віднести до медичного обслуговування працівників за пп. 165.1.19 ПКУ. А отже, в додатку 4ДФ такі суми показуйте із ознакою доходу «143» без ПДФО.

Звісно, важливу роль тут мають вірно оформлені документи.

Військовий збір. За пп. 1.7 п. 16-1 підрозд. 10 розд. ХХ ПКУ не оподатковуються доходи, які згідно з розд. IV ПКУ не оподатковуються ПДФО.

ЄСВ. Витрати на проведення обов'язкових медоглядів працівників не включаються до фонду оплати праці згідно з Інструкцією зі статистики заробітної плати, затвердженої наказом Держкомстату від 13.01.2004 №5. Тому ЄСВ на них також не нараховується.

Висновки:

- У визначених випадках законодавство зобов’язує роботодавця проводити обов’язкові медогляди працівників.

- Всі обов’язкові медогляди проводяться коштом роботодавця.

- Проведення обов’язкового попереднього, періодичного медогляду працівників, зайнятих на важких роботах, роботах з небезпечними чи шкідливими умовами праці або таких, де є потреба у професійному доборі є складовою витрат на охорону праці роботодавця.

- Важливо вірно оформити документи для нарахувань сум податків з витрат на проведення обов'язкових медоглядів працівників.

Олена ГАБРУК, незалежний експерт-консультант з оподаткування, обліку, кадрових питань

Відео на тему:

Зміни у медоглядах з 1 жовтня: що потрібно знати роботодавцям та працівникам?

Шаблони та зразки документів:

Наказ про організацію проходження медогляду працівників

Наказ про усунення працівника від роботи у зв’язку з ухиленням від медогляду

Медична довідка про проходження попереднього (періодичного) медогляду працівників

Звертаємо увагу, що МОЗ підготувало проєкт наказу «Про організацію та проведення обов’язкових медичних оглядів працівників певних категорій», яким пропонується затвердити Порядок організації та проведення обов’язкових медичних оглядів працівників певних категорій.