Залишились лічені дні!

ОтриматиАкційні ціни + подарунки

Сума коштів, надана юридичною особою - нерезидентом фізичній особі за договором позики, яку фізична особа (позичальник) повинна повернути позикодавцеві у визначений договором термін, не підлягає оподаткуванню податком на доходи фізичних осіб і не відображається у річній податковій декларації про майновий стан і доходи

Уряд ухвалив постанову, за якою, розширюється коло резидентів Дія.City. Тепер набути особливий статус для оподаткування можуть, зокрема: біотехнології, мікроелектроніка, генна інженерія, оборонні технології

Розмір річної плати за ліцензію на право виробництва спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, пального, на право вирощування тютюну та на право ферментації тютюнової сировини (за кожне місце провадження відповідного виду господарської діяльності) встановлено у сумі 0,15 розміру мінімальної заробітної плати. При цьому, суб’єкт господарювання зобов’язаний забезпечити сплату чергової річної плати за надану ліцензію до початку кожного наступного річного періоду

Схема встановлення цілодобової системи відеоспостереження на підприємстві суб’єкта господарювання, що здійснює виробництво тютюнових виробів та/або ферментацію тютюнової сировини, а також у місцях зберігання тютюнової сировини, тютюнових виробів, які розташовані поза місцем провадження діяльності з виробництва тютюнових виробів та/або ферментації тютюнової сировини, надсилається таким суб’єктом господарювання засобами електронного зв’язку до центрального органу виконавчої влади, що реалізує державну податкову політику

Резидент Дія Сіті, який у відповідному календарному місяці не відповідав вимогам, визначеним п.п. 2, 3 частини першої, п. 10 ч. 2 ст. 5 Закону №1667, нараховує єдиний внесок у розмірах: 22% на суму нарахованої заробітної плати працівників та на суму винагороди за виконання робіт, 8,41% – на суму фактично нарахованої заробітної плати працюючих осіб з інвалідністю

ДПС України нагадує, що для визначення контрольованих операцій, з 2025 року розширено критерії визнання осіб пов’язаними за рахунок так званої економічної пов’язаності. А також впроваджено нові підходи до формування переліків держав (територій) для цілей трансфертного ціноутворення. Оновлені переліки застосовуються з 1 січня 2025 року

Відбулося сьоме засідання Міжвідомчої робочої групи з питань застосування програмних реєстраторів розрахункових операцій при Мінфіні. За результатами попереднього обговорення члени Міжвідомчої робочої групи ПРРО прийняли рішення про необхідність уточнення майбутніх змін та визначення подальших кроків для вдосконалення законодавчої бази

Коротко, структурно, зрозуміло розповідаємо про головні бухгалтерські новини на цей час. Радимо кращі статті та консультації дня, даємо зразки документів. І зовсім трошки професійного гумору 😉

ДПС України рекомендує платникам, які здійснюють роздрібну торгівлю пальним, відобразити у рядку 16.5 додатка ЗП до рядка 16 ЗП Декларації суму сплаченого за грудень 2024 року авансового внеску з податку на прибуток підприємств, розрахованого за базовою (основною) ставкою, визначеною статтею 136 ПКУ, у сумі, що не перевищує суму нарахованого податкового зобов’язання за звітний (податковий) 2024 рік та врахувати таке зменшення у рядку 16 ЗП Декларації

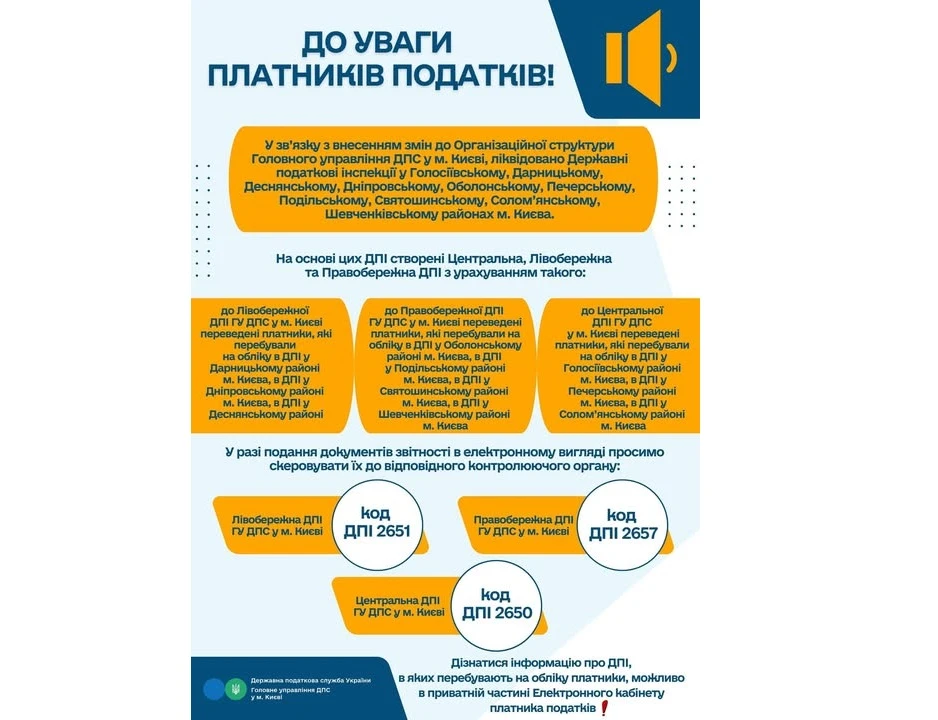

До якого контролюючого органу ЮО, відомості щодо якої містяться в ЄДР, подає Заяву за формою №1-ОПП, якщо під час процедури переведення на обслуговування з одного контролюючого органу до іншого, пов’язаного із зміною місцезнаходження, у неї виникає необхідність подання інформації про особу, відповідальну за ведення бухгалтерського обліку?

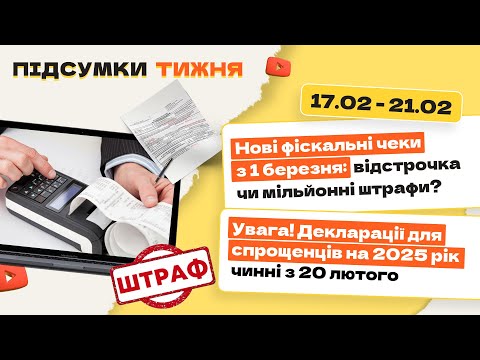

У випуску дізнаєтесь: оновлена звітність з ЄП: хто перший у черзі на подання, нові фіскальні чеки: чи є шанс на відстрочку та які санкції для порушників, план перевірок ДПС на 2025 рік: хто ризикує бути в чорному списку та як уникнути, новий Додаток ЩАВ – для кого в прибутковій декларації, сплатили податок «не туди» – отримайте е-повідомлення та дійте за алгоритмом

ФОП, яка не має найманих працівників, не нараховує (не виплачує) доходи застрахованим особам, але подає додаток 4ДФ до Розрахунку, у якому нараховує (виплачує) доходи на користь ФОП від здійснення нею підприємницької діяльності, рядок 09 «Ознака платника єдиного внеску» заголовної частини Розрахунку не заповнює

Залишились лічені дні!

Отримати