- Фіксування та документальне оформлення загибелі посівів

- Загибель посівів: бухгалтерський облік

- Загибель посівів: податкові наслідки

- Висновки

Фіксування та документальне оформлення загибелі посівів

Вирощування сільгосппродукції супроводжується не лише гарними врожаями та прибутками, а й ризиками та втратами. Вирішальними умовами для отримання гарного врожаю є якість посадкового матеріалу, внесення хімічних засобів захисту рослин та добрив, вірно підібрана технологія вирощування відповідно для регіональних особливостей. Але є фактори на які госпсуб’єкт не може вплинути – це погодні умови.

Очевидно, що загибель посівів чи врожаю спричиняють певні збитки та додаткові витрати у фінансово-господарській діяльність госпсуб’єкта. Крім того, варто не забувати про податкові наслідки.

Особовістю обліку витрат в рослинництві є довготривалий процес їх накопичення від моменту проведення робіт з підготовки ґрунту до моменту реалізації врожаю. Відповідно в момент фіксації загибелі врожаю постає питання щодо списання витрат, які були вже понесені госпсуб’єктом.

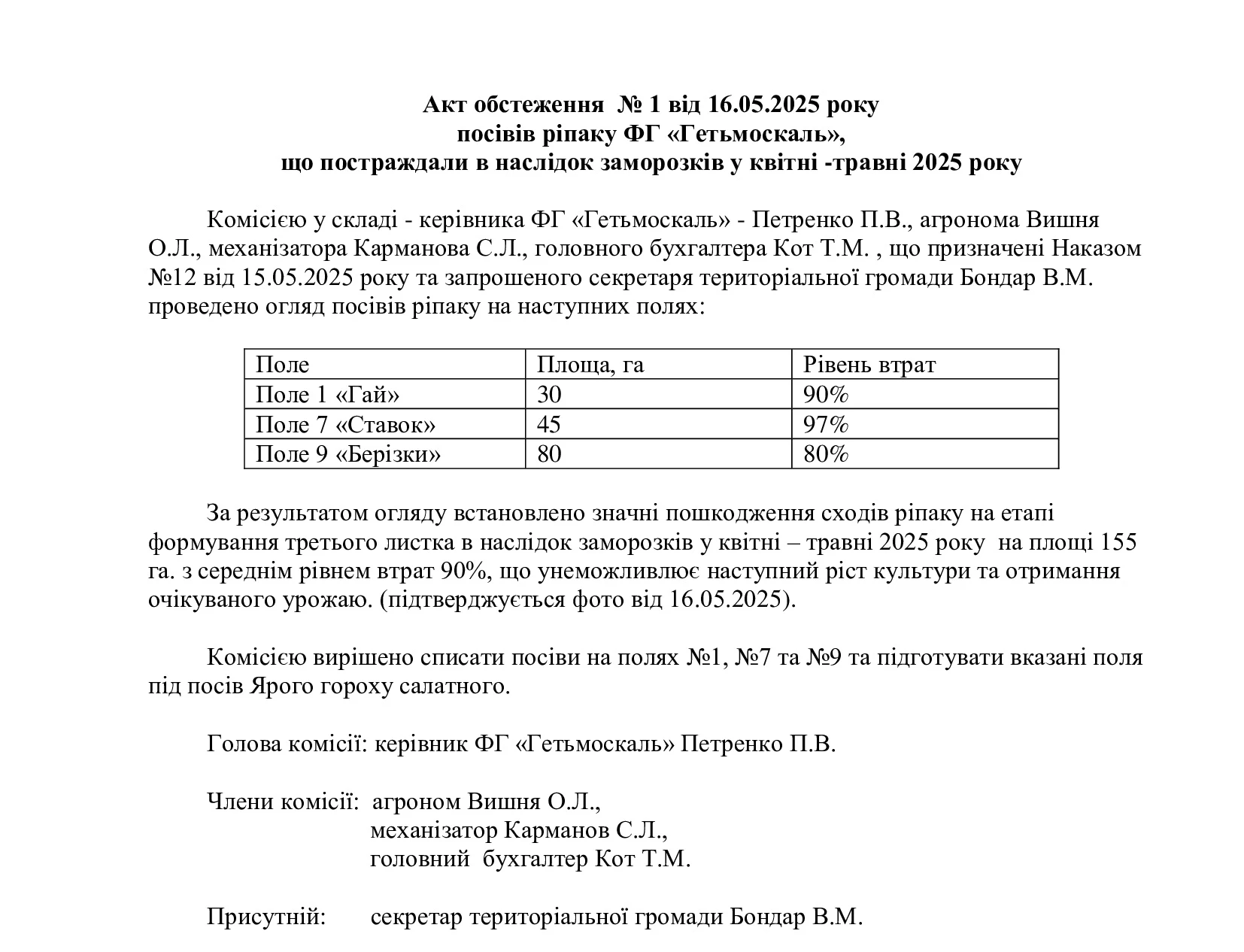

Першочергово необхідно зафіксувати сам факт загибелі посівів в розрізі полів відповідно до схеми посівів, для цього необхідно скласти акт обстеження.

Такий акт складається у довільній формі та підписується членами комісії, які затверджені окремим наказом. Крім того, до участі в обстеженні можна запросити представників місцевої влади чи територіальної громади.

Зразок Акту обстеження посівів

До акту обстеження варто додати фото та відео підтвердження вказаних фактів. Під час здійснення відео варто проговорити дату запису та назви полів.

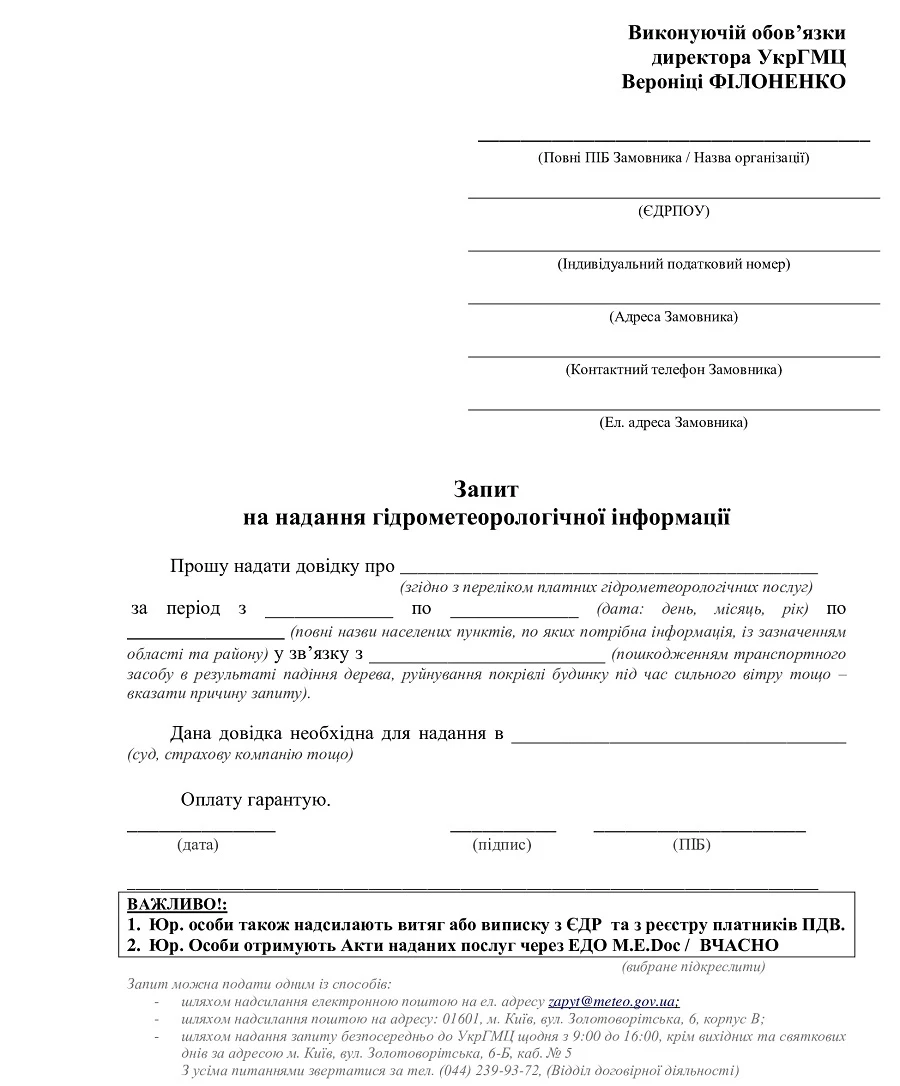

Крім того, суб’єкту господарювання необхідно звернутися до регіонального підрозділу Гідрометеорологічної служби України з проханням надати зведену інформацію щодо погодних умов які фіксувалися в період, наприклад, з 25.04.2025 по 14.05.2025.

Регіональні контакти для звернення можна знайти за посиланням.

Варто звернути увагу, що отримання такої інформації є платним і на сайті розміщено зразок за яким необхідно надавати такий запит.

Шаблон Запиту на надання гідрометеорологічної інформації

Завантажуйте шаблон Запит на надання гідрометеорологічної інформації

Загибель посівів: бухгалтерський облік

Після фіксації факту втрати посівів у бухгалтерської служби є підстави для проведення операцій зі списання понесених витрат.

Для цього необхідно витрати поділити на дві групи:

- неповторювані витрати – це витрати, які можна віднести на наступну культуру яка буде вирощуватися на земельній ділянці. (передпосівний обробіток ґрунту, внесення добрив та ін.) В обліку це відображається проведенням: Дт 23 «Нова культура» Кт 23 «Загибла культура»,

- повторювані витрати – це витрати, які не можуть бути пов’язані з вирощуванням наступної культури на вказаній земельній ділянці (вартість насіння, сівба, культивація загиблих культур та ін.). В обліку це відображається проведенням: Дт 977 «Інші витрати звичайної діяльності» (949 «Інші витрати операційної діяльності») Кт 23 «Загибла культура».

На підтвердження здійснення вказаних проведень необхідно підготувати бухгалтерську довідку, в якій і відобразити не лише проведення загальними сумами, а й зафіксувати які саме витрати та їх обсяги суб’єкт господарювання відніс до неповторювальних та повторювальних. Тобто відобразити аналітичний облік, що дає детальні відомості про рух господарських засобів.

Саме такі аналітичні дані будуть підставою для відображення податкових наслідків, які виникають у платника в наслідок загибелі посівів.

Загибель посівів: податкові наслідки

Відповідно до п. 198.3 ПКУ податковий кредит звітного періоду визначається виходячи з договірної (контрактної) вартості товарів / послуг та складається із сум податків, нарахованих (сплачених) платником податку за ставкою, встановленою п. 193.1 ПКУ, протягом такого звітного періоду у зв’язку з придбанням товарів робіт та послуг які використані для вирощування сільгоспкультур.

Податковий кредит нараховується незалежно від того, чи такі товари / послуги та основні засоби почали використовуватися в оподатковуваних операціях у межах провадження господарської діяльності платника протягом звітного податкового періоду, а також від того, чи здійснював платник оподатковувані операції протягом такого звітного податкового періоду.

Проте, згідно з п. 198.5 ПКУ платник зобов’язаний нарахувати податкові зобов’язання виходячи з бази оподаткування, визначеної відповідно до п. 189.1 ПКУ, та скласти не пізніше останнього дня звітного (податкового) періоду і вчасно зареєструвати в ЄРПН зведену податкову накладну за товарами / послугами, необоротними активами придбаними / виготовленими з ПДВ, у разі якщо такі товари / послуги починають використовуватися, в операціях, що не є господарською діяльністю платника (крім випадків, передбачених п. 189.9 ПКУ).

З метою застосування п. 198.5 ПКУ податкові зобов’язання визначаються за товарами / послугами, необоротними активами:

- придбаних для використання в неоподатковуваних операціях – на дату їх придбання;

- придбаних для використання в оподатковуваних операціях, які починають використовуватися в неоподатковуваних операціях, – на дату початку їх фактичного використання, визначену в первинних документах, складених відповідно до Закону України від 16.07.1999 №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні» (далі – Закон №996).

Тобто госпсуб’єкт має нараховувати податкові зобов’язання та скласти не пізніше останнього дня місяця в якому зафіксовано факт загибелі посівів та зареєструвати в ЄРПН зведену податкову накладну в терміни, встановлені ПКУ для такої реєстрації, за товарами / послугами, придбаними з ПДВ та які були віднесені до повторювальних витрат виходячи з вартості придбання таких товарно-матеріальних цінностей

Так звані «умовні зобов’язання» на неповторювальні витрати не нараховуються, оскільки ці витрати будуть враховані до собівартості нової культури та враховані при визначенні бази оподатковування ПДВ.

Слід звернути увагу на консультацію розміщену в ЗІР, категорія: 101.04, в ній податківці вказують наступне:

….якщо у зв’язку з настанням обставин непереборної сили посіви (насадження) загинули або були знищенні, у результаті чого списуються придбанні з ПДВ товари/послуги, які використанні для їх вирощування, то податкове зобов’язання з ПДВ на підставі п. 198.5 ст. 198 ПКУ платником податку: нараховується, якщо вартість таких товарів/послуг не включається до вартості іншої готової продукції, операції з постачання якої підлягають оподаткування; не нараховується, якщо вартість таких товарів / послуг включається до вартості іншої готової продукції, операції з постачання якої підлягають оподаткування…

Крім того, платники мають право звернутися до Торгово-промислової палати України та уповноважених нею регіональних торгово-промислових палат з метою отримання сертифіката, що засвідчує форс-мажорні обставини (обставини непереборної сили), що передбачено ст. 14-1 Закону України від 02.12.1997 №671/97-ВР «Про торгово-промислові палати в Україні».

Відповідно до п. 32 прим. 1 підрозд. 2 розд. XX ПКУ тимчасово, протягом дії правового режиму воєнного, надзвичайного стану, не вважаються використаними платником ПДВ в неоподатковуваних ПДВ операціях або операціях, що не є господарською діяльністю платника податку, товари, придбані в оподатковуваних ПДВ операціях, знищені (втрачені) внаслідок дії обставин непереборної сили у період дії воєнного, надзвичайного стану.

До наведених у п. 32 прим. 1 підрозд. 2 розд. XX ПКУ операцій норми п. 198.5 ПКУ не застосовуються та відповідно у платника не виникає обов’язок щодо нарахування «умовного продажу».

При оформленні всіх операцій що пов’язані зі списанням витрат та втрат які виникли в наслідок загибелі посівів, підприємству необхідно оформлювати всі документи, навіть ті, що складаються в довільній формі, з урахуванням вимог ст. 9 Закону №996

Висновки

- Факт загибелі посівів необхідно належним чином зафіксувати актом обстеження, фото- та відеофіксацією, а також за можливості інформацією з Гідрометеослужби про погодні умови.

- Бухгалтерський облік потребує поділу понесених витрат на неповторювані та повторювані.

- Податкові наслідки залежать від статусу витрат. За повторюваними витратами потрібно нараховувати податкові зобов’язання з ПДВ (п. 198.5 ПКУ) та складати зведену податкову накладну. За неповторюваними витратами, які увійдуть до собівартості нової культури, податкових зобов’язань не виникає.

Ольга САМОФАЛОВА, податковий консультант