Порядок заповнення «компенсуючих» зведених накладних з 1 жовтня 2024 року

Мінфін наказом від 09.08.2024 №400 «Про внесення змін до деяких нормативно-правових актів Міністерства фінансів України» (далі – Наказ №400) вніс зміни до форми податкової накладної (ПН), а також до самого Порядку заповнення податкової накладної, який затверджений наказом Мінфіну від 31.12.2015 №1307 (далі – Порядок №1307).

Пропонуємо розглянути порядок заповнення «компенсуючих» зведених податкових накладних.

Так, відповідно до п. 11 Порядку №1307 у разі нарахування податкових зобов’язань відповідно до п. 198.5 та п. 199.1 Податкового кодексу України (ПКУ) платник податку складає окремі зведені податкові накладні за товарами / послугами, необоротними активами, які призначаються для їх використання / починають використовуватися:

1) в операціях, що не є об’єктом оподаткування;

2) в операціях, звільнених від оподаткування;

3) в операціях, що здійснюються платником податку в межах балансу платника податку, у тому числі передача для невиробничого використання, переведення виробничих необоротних активів до складу невиробничих необоротних активів;

4) в операціях, що не є господарською діяльністю платника податку.

Такі зведені податкові накладні складаються не пізніше останнього дня звітного (податкового) періоду.

У разі складання зведеної податкової накладної у графі «Зведена податкова накладна» зазначається код ознаки:

- 1 - у разі нарахування податкових зобов’язань відповідно до пункту 198.5 ПКУ;

- 2 - у разі нарахування податкових зобов’язань відповідно до пункту 199.1 ПКУ;

- 3 - у разі складання зведених податкових накладних, особливості заповнення яких викладені у пункті 15 Порядку №1307;

- 4 - у разі складання зведених податкових накладних, особливості заповнення яких викладені у пункті 19 Порядку №1307.

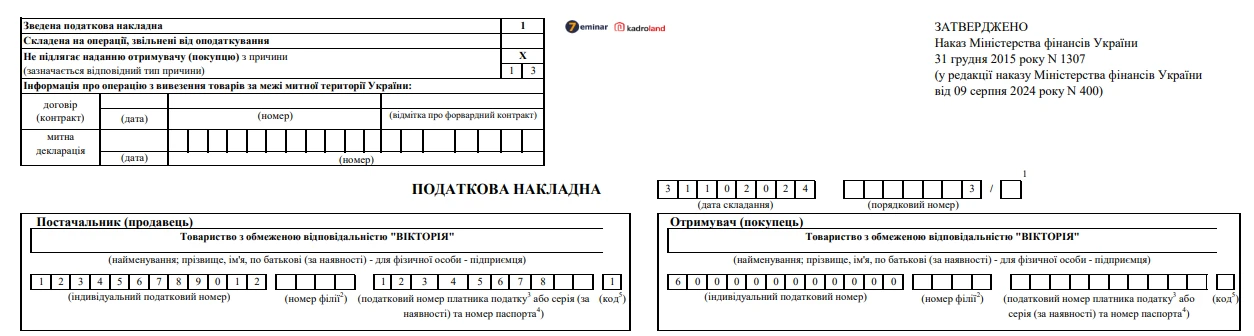

У зведених податкових накладних, у яких зазначено код ознаки 1 або 2 вказується наступна інформація:

- у графі «Отримувач (покупець)» платник податку зазначає власне найменування (ПІБ);

- у рядку «Індивідуальний податковий номер отримувача (покупця)» проставляється умовний ІПН «600000000000».

Рядок «Податковий номер платника податку або серія (за наявності) та номер паспорта» не заповнюється.

У верхній лівій частині ПН зазначається відповідний тип причини згідно п. 8 Порядку №1307:

- 04 - Складена на постачання у межах балансу для невиробничого використання;

- 08 - Складена на постачання для операцій, які не є об’єктом оподаткування податком на додану вартість;

- 09 - Складена на постачання для операцій, які звільнені від оподаткування податком на додану вартість;

- 13 - Складена у зв’язку з використанням виробничих або невиробничих засобів, інших товарів/послуг не в господарській діяльності.

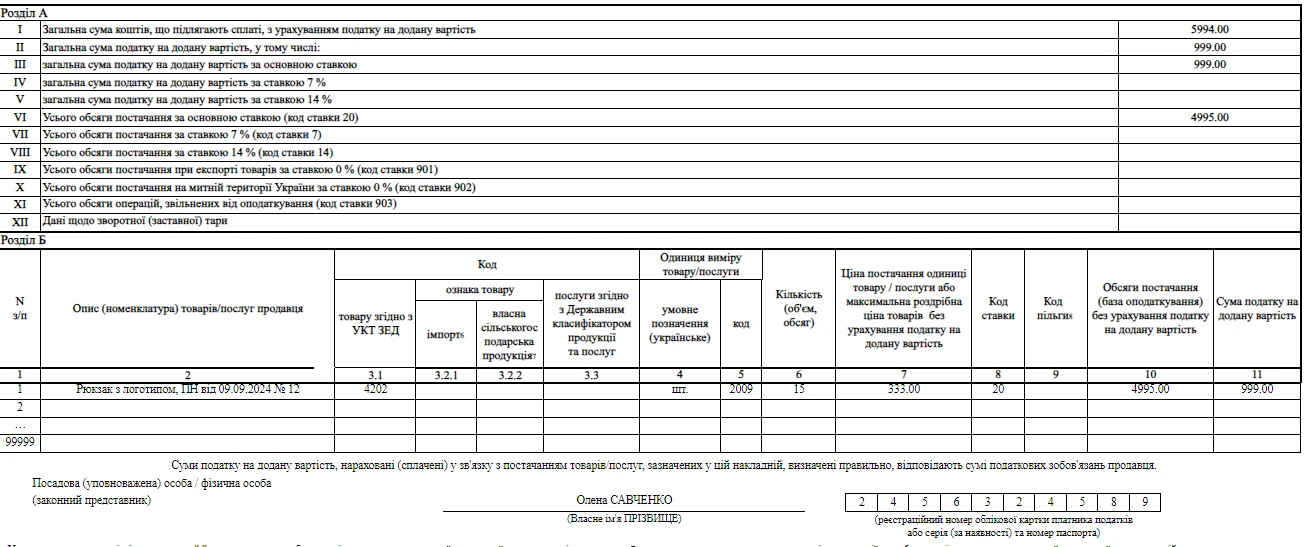

Так, відповідно до п. 16 Порядку №1307 у разі складання зведених податкових накладних, особливості заповнення яких викладені у п. 11 Порядку №1307, у графі 2 платник зазначає дати складання та порядкові номери податкових накладних, складених на такого платника податку при постачанні йому товарів / послуг, необоротних активів, за якими він визначає податкові зобов’язання відповідно до пункту 198.5 та пункту 199.1 ПКУ.

При цьому у податкових накладних, складених у зв’язку з використанням виробничих або невиробничих засобів, інших товарів /послуг не в господарській діяльності, у яких відповідно до п. 8 Порядку №1307 зазначено тип причини 13, у графі 2 також зазначається опис (номенклатура) товарів / послуг постачальника (продавця).

Тобто в таких зведених податкових накладних в графі 2 потрібно вказувати лише дати і номери «вхідних» податкових накладних. Наводити опис товарів / послуг не потрібно.

Зведена компенсуюча податкова накладна з типом причини «13» зразок

Розглянемо ситуацію. У вересні 2024 року ТОВ придбало 15 рюкзаків з логотипом компанії, які в жовтні 2024 року були передані співробітникам компанії в межах мотиваційної політики.

Відповідно до п. 11 Порядку №1307 верхня частина «компенсуючої» зведеної податкової накладної буде виглядати так:

В свою чергу, у відповідності до п. 16 Порядку №1307 таблична частина розділів А і Б податкової накладної буде мати такий вигляд:

Завантажуйте шаблон та зразок компенсуючої податкової накладної з типом причини «13» за посиланням.

Висновки

- З 01 жовтня 2024 року використовуємо форму податкової накладної, яка затверджена Наказом №400.

- Зміни в порядок заповнення зведених податкових накладних стосуються лише податкових накладних з типом причини «13».

- Зміна полягає в тому, що у графі 2 «Опис (номенклатура) товарів / послуг» тепер зазначаємо повноцінний опис (номенклатуру) товарів / послуг постачальника по «вхідній» податковій накладній, а також заповнюємо графи з 3 по 9 у загальному порядку.

Олена ОНИСЬКО, керівник сервісу «Документи»