Слухати чи завантажити аудіозапис

У мінікурсі розберемо, чому воєнний стан лише створює ілюзію «відкладених» КБВ, у яких випадках бізнес уже зараз змушений подавати дані про кінцевих бенефіціарів, як правильно оформити структуру власності, які документи реально приймають реєстратори і де найчастіше виникають проблеми. Поговоримо про типові помилки, «підводні камені» з нерезидентами, трастами і багаторівневими структурами, а також дамо практичні орієнтири, які допоможуть уникнути відмов у реєстрації, штрафів і зайвих запитань від банків.

Ви можете бути впевнені, що з кінцевими бенефіціарними власниками (далі – КБВ) «поки можна не поспішати»… але один запит від банку або одна реєстраційна дія – і ця впевненість зникає за кілька хвилин. Воєнний стан ніби поставив усе на паузу, але на практиці бізнес уже зараз стикається з вимогами, відмовами і блокуваннями. Чому так відбувається? Де саме ховаються ризики, і як не потрапити в ситуацію, коли документи наче «норм», а реєстратор чи банк каже «ні»? З’ясуємо далі.

Хто такі КБВ і чому тут легко помилитися

Визначення, хто такий кінцевий бенефіціарний власник містить п. 30 ч. 1 ст. 1 Закону України від 06.12.2019 №361-IX «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення» (далі – Закон №361). Це не просто «той, хто має частку», це фізична особа, яка здійснює вирішальний вплив (контроль) на діяльність чи управлінські рішення юрособи, прямо або опосередковано (через інші компанії, договори).

Ця ж норма деталізує, що вирішальний вплив може проявлятися через:

- володіння часткою 25% і більше;

- право голосу;

- можливість визначати умови господарської діяльності;

- контроль через ланцюг інших осіб або договори.

При цьому закон прямо відсікає «номіналів»: якщо особа формально записана власником, але не має реального впливу, вона не є КБВ.

Увага! За Законом №361 не є КБВ номінальні власники, агенти і посередники

На практиці саме слово «контроль» створює найбільше запитань. Закон №361 дає орієнтири – наприклад, володіння 25% і більше. Але це лише індикатор. Якщо особа має меншу частку, але через корпоративні угоди фактично керує компанією – вона також може бути КБВ. Тобто не кожен власник – КБВ, і не кожен КБВ має частку.

Типова ситуація: ТОВ має трьох засновників із 33% кожен. Формально всі рівні. Але один із них – директор і має право одноосібно підписувати значні угоди без погодження інших. Саме він може бути визнаний КБВ, якщо доведено його вирішальний вплив.

Ще складніше – з іноземними структурами з кількома рівнями, трастами. Наприклад, власником українського ТОВ є польська компанія, яка, своєю чергою, належить фізичній особі. Якщо не «розкрити» цей ланцюг до фізособи – інформація про КБВ буде неповною. Саме тому структура власності має показувати весь ланцюг аж до кінцевої людини.

Методологія визначення юридичною особою кінцевого бенефіціарного власника, затверджена постановою Кабміну від 19.09.2023 №1011 (далі – Методологія №1011), фактично «розшифровує» цю норму і пропонує підхід: спочатку аналізують структуру власності, а потім – фактичний вплив.

Якщо дуже спростити закон і методологію, працює така логіка: КБВ – це та фізична особа, без якої ключові рішення компанії не приймають. Іноді це власник частки. А іноді – людина, яка формально не має нічого, але реально контролює бізнес.

Приклади визначення КБВ

Розглянемо класичні приклади і чому вони не завжди працюють.

Приклад 1. Пряме володіння. Фізособа володіє 60% ТОВ. Тут усе очевидно: це КБВ.

Приклад 2. Декілька власників із 25%. Чотири особи з 25%. Формально всі можуть бути КБВ. Але якщо один із них має додаткові права (наприклад, вирішальний голос) – саме він може бути єдиним КБВ.

Приклад 3. Частка менше 25%. Особа має 10%, але є керуючим партнером із правом блокувати рішення. За Методологією №1011 така особа також може бути КБВ.

Наведемо приклади складних структур, де часто припускаються помилки.

Приклад 4. Ланцюг із кількох юросіб (multi-level структура)

У ТОВ «Аларон» (Україна) 100% належить компанії B (Кіпр), яка на 100% належить компанії C (Беліз), що належить фізособі Івану. КБВ – Іван.

Де помиляються? Часто зупиняються на компанії B або C і не «доходять» до фізособи. Але це порушення: структура має розкриватися до кінцевої фізичної особи. Вимога випливає зі змісту Закону України від 15.05.2003 №755-IV «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань» (далі – Закон №755) та Методології №1011.

Приклад 5. Кілька рівнів із розподіленими частками

У ТОВ «Аларон» (Україна) 50% належить компанії A (Польща), а 50% – компанії B (Нідерланди). При цьому у компанії A 60% володіє Петро, а 40% – Олена. У компанії B 100% належить Андрієві. Виходить, що кінцевими власниками є Петро (30%), Олена (20%), Андрій (50%). Але! За Законом №361 орієнтир – 25%, тож КБВ будуть Петро і Андрій. Олена – не обов’язково КБВ, якщо тільки не має вирішального впливу.

Приклад 6. Ні в кого немає 25%

Це один із найскладніших кейсів. Так ТОВ має п’ять власників по 20%. Формально – ніхто не досягає 25%. Але:

- один із них – директор;

- інші підписали корпоративний договір і делегували йому управління ТОВ.

У такому випадку саме цей учасник може бути визнаний КБВ через свій вирішальний вплив (Методологія №1011). Якщо ж ніхто не має такого впливу – у структурі зазначають, що КБВ відсутній, але обов’язково пояснюють причини.

Нерезиденти: головне джерело проблем

Коли у структурі є іноземні компанії, починаються практичні труднощі.

Закон №755 (п. 15 ч. 4 ст. 17) вимагає документ, що підтверджує реєстрацію юрособи-нерезидента. Але цього недостатньо для визначення КБВ. Потрібно саме «розкрити» власників нерезидента, дійшовши до фізичних осіб, і підтвердити їх документально.

Наприклад, українське ТОВ належить компанії з ОАЕ. У реєстрі ОАЕ немає відкритої інформації про власників. Що робити? Компанія повинна отримати офіційні документи від засновника. Якщо це неможливо – ризик відмови або проблем із банком дуже високий.

Трасти, фонди і «безвласні» структури

Один із найскладніших випадків – трасти.

Методологія №1011 та п. 30 ст. 1 Закону №361 передбачають, що у таких структурах КБВ можуть бути:

- засновник трасту;

- довірчий власник (trustee);

- бенефіціари;

- інші фізособи, які здійснюють вирішальний вплив на діяльність трасту (в т. ч. через ланцюг контролю/володіння).

Наприклад, українське ТОВ належить трасту у Великій Британії. У трасті:

- засновник – Іван;

- бенефіціари – його діти;

- управитель – професійна компанія.

КБВ можуть бути:

- Іван (як засновник),

- діти (як бенефіціари),

- іноді – управитель (якщо має контроль).

І саме тут найчастіше виникають спори: кого саме показувати.

Тобто, КБВ – це все ж більше про контроль, а не про частку: 25% – лише орієнтир, але не єдина підстава.

Складні структури вимагають «розкриття до людини» – незалежно від кількості рівнів або юрисдикцій.

Найбільші ризики – у непрямих зв’язках: трасти, корпоративні договори, нерезиденти – саме там найчастіше помиляються і отримують відмови.

Чи правда, що під час війни про КБВ можна не повідомляти

На період воєнного стану діє спеціальне правило з п. 4 розд. Х «Прикінцеві та перехідні положення» Закону №361. Воно фактично відклало обов’язок для значної частини бізнесу.

Йдеться про компанії, зареєстровані до моменту, коли запрацювали Положення про форму та структуру власності, затверджене наказом Мінфіну від 19.03.2021 №163 (далі – Наказ №163), та Методологія №1011 (чинна з 03.10.2023). Тобто це – юрособи, створені і зареєстровані в Єдиному державному реєстрі (далі – ЄДР) до 03.10.2023. Для них первинне подання інформації про КБВ перенесено на період війни – ще й із «відстрочкою» у 90 днів після неї.

Це створило ілюзію, що про КБВ можна забути. Але це лише частина картини.

По-перше, відтермінування не означає скасування. Обов’язок нікуди не зник – він просто у режимі «очікування». По-друге, і це ключове, – є ситуації, коли відповідне правило відтермінування взагалі не працює.

Кому обов’язково сьогодні подавати інформацію про КБВ

Тут вступає в гру Закон №755. Саме він «ламає» встановлене Законом №361 відтермінування.

Щойно юрособа звертається до держреєстратора за будь-якою реєстраційною дією, передбаченою ст. 17 Закону №755, питання щодо КБВ стає актуальним.

Наприклад, підприємство змінює директора. Здавалося б, до бенефіціарів це не має відношення. Але під час реєстраційної дії реєстратор перевіряє актуальність усіх відомостей, у тому числі про КБВ. І якщо вони відсутні або застарілі, вимагає їх подати.

Аналогічна ситуація – у разі зміни адреси, складу учасників або навіть видів діяльності.

Окрема історія – новостворені на сьогодні компанії. Для них «воєнне послаблення» теж не діє: відомості про КБВ вони мають подати одразу під час реєстрації (ч. 1 ст. 17 Закону №755).

Ще один практичний тригер – помилки. Якщо компанія сама виявила, що раніше подані дані неточні, вона мусить їх виправити. І тут уже працюють не «воєнні» норми, а загальні правила актуалізації інформації.

Які документи подавати держреєстратору щодо КБВ

Пакет документів включає:

- реєстраційну заяву за формою 2 (формою 4, якщо йдеться про громадське формування), затвердженою наказом Мін’юсту від 18.11.2016 №3268/5, разом зі структурою власності, оформленою згідно з Наказом №163;

- копію документа, що посвідчує особу та підтверджує громадянство (підданство) особи, яка є КБВ юрособи (нотаріально засвідчена або засвідчена КЕП особи, уповноваженої на подання документів для держреєстрації). Виняток – ID-картка, дані про неї фіксують у реєстраційній заяві (п. 16 ч. 4 ст. 17 Закону №755).

На замітку! Щодо КБВ – громадян України з ID-карткою копії не подають – достатньо коректно зазначити дані у заяві. Натомість для паспортів старого зразка або для іноземців копії документів обов’язкові. Вони мають бути належно засвідчені – нотаріально або за допомогою кваліфікованого електронного підпису.

Тут є важливий нюанс, який часто ігнорують: копії мають бути відносно «свіжими». Закон прямо вимагає, щоб засвідчення документа відбулося не раніше ніж за 90 днів до подання (ч. 22 ст. 17 Закону №755). Якщо цей строк порушено, документи можуть просто не прийняти.

Якщо серед засновників є іноземна юридична особа, до пакета додають документ, що підтверджує її реєстрацію у відповідній країні (п. 15 ч. 4 ст. 17 Закону №755). На практиці це може бути витяг із торгового чи судового реєстру. Саме з цими документами найчастіше виникають складнощі – через переклади, апостилювання або прострочені дані.

Якщо документи подає представник, то додатково додає примірник оригіналу (нотаріально засвідчену копію) документа, що засвідчує його повноваження, наприклад довіреність (ч. 2 ст. 14 Закону №755). Виняток – відомості про повноваження цього представника вже є в ЄДР (наприклад, якщо йдеться про керівника тощо).

Особливості заповнення заяви щодо КБВ

У випадку держреєстрації нової юрособи дані про КБВ вносять одразу разом з усіма іншими необхідними відомостями. У реєстраційній формі для КБВ передбачена окрема сторінка (наприклад, у формі 2 це сторінка 5, у формі 4 – сторінка 4), де зазначають:

- ПІБ КБВ;

- дату народження;

- громадянство;

- країну проживання;

- тип контролю (прямий/непрямий);

- розмір частки (якщо є);

- дані документа, що посвідчує особу.

Важливо! Якщо КБВ кілька, сторінку 5 форми 2 чи 4 форми 4 заповнюють окремо на кожного з них

Коли йдеться про зміну інформації, застосовують ч. 4 ст. 17 Закону №755. І тут є важливе спрощення: по суті, форму заповнюють не «з нуля», а лише в частині змін. Тобто у заяві зазначають уже оновлені дані, без необхідності повторювати по юрособі всю попередню інформацію, яка не змінилася.

Це може бути, наприклад:

- зміна прізвища КБВ (після одруження);

- оновлення паспортних даних;

- перехід із паспорт-книжечки на ID-картку;

- зміна місця проживання;

- зміна структури власності або складу КБВ тощо.

Важливий момент: порожні сторінки не подають – до реєстратора передають лише заповнену частину форми. Приміром, у формі 2 у такому випадку заповнюють тільки сторінки 1, 5 і 6 заяви.

Увага! Подавати разом із заявою рішення (протокол) уповноваженого органу юрособи про внесення змін щодо КБВ держреєстратору немає потреби (п. 2 ч. 4 ст. 17 Закону №755).

Структура власності: формально проста, фактично проблемна

На папері все виглядає логічно: структура власності – це схема, яка показує, хто і через кого володіє компанією. Вимоги до неї встановлені Наказом №163, а зразки її схематичного зображення оприлюднює Мінфін.

Але саме цей документ викликає найбільше практичних труднощів.

Наведемо типові прорахунки у структурі:

- Не доведено ланцюг до фізособи. Держреєстратор чи банк бачить «обрив» – відмова.

- Формальна структура без логіки контролю. Є схема, але не зрозуміло, хто керує.

- Ігнорування непрямого впливу. Не врахували корпоративний договір або інші механізми контролю.

- Неправильне визначення КБВ за <25%. Вважають, що якщо менше 25% – КБВ немає. Це не завжди так.

Тобто юрособа зобов’язана забезпечити достовірність і повноту інформації про КБВ, а не просто подати формальний пакет документів. Це означає: якщо структура складна – її потрібно пояснювати і обґрунтовувати.

Коли готуєте структуру, не зважайте винятково на те, у кого 25%. Краще з’ясуйте:

- хто реально контролює бізнес;

- без кого не приймають рішення;

- хто отримує вигоду.

Саме ця особа і буде КБВ.

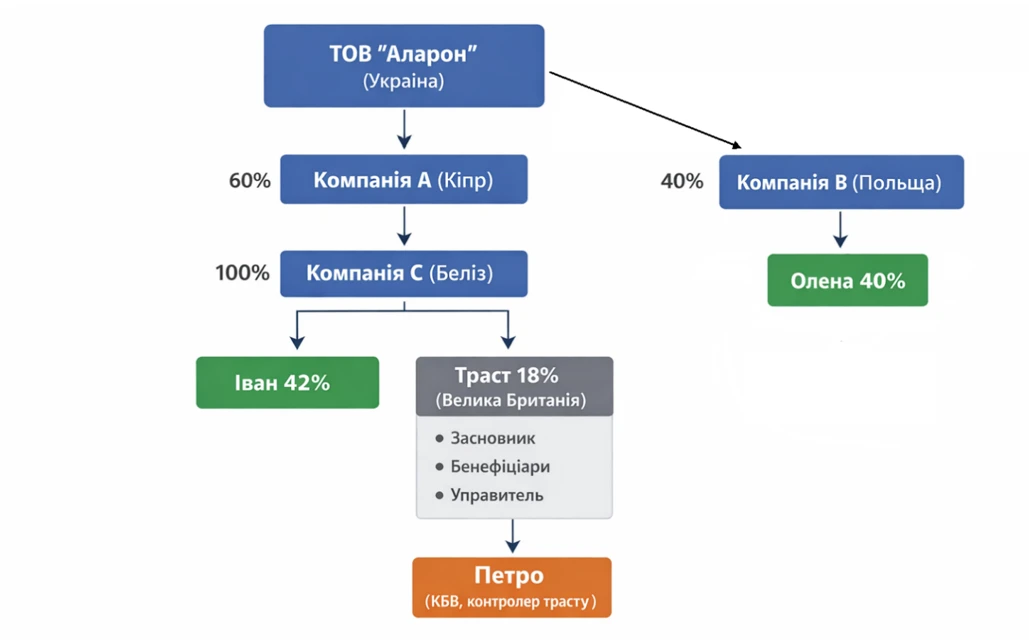

На Прикладі 7 розберемо й унаочнимо складну структуру власності.

Приклад 7. Є українське ТОВ «Аларон». Його структура така:

- 60% – компанія A (Кіпр);

- 40% – компанія B (Польща).

Компанія A: 100% – компанія C (Беліз).

Компанія C:

- 70% – Іван;

- 30% – траст (Велика Британія).

Траст:

- засновник – Петро;

- бенефіціари – діти Петра;

- управитель – трастова компанія.

Компанія B: 100% – Олена.

Крок 1. Розкриваємо ланцюг. Отримуємо:

- Іван → через C → A → ТОВ = 60% × 70% = 42%;

- Траст → через C → A → ТОВ = 60% × 30% = 18%;

- Олена → через B → ТОВ = 40%.

Крок 2. Аналізуємо КБВ:

- Іван має 42% → очевидно КБВ (п. 30 ч. 1 ст. 1 Закону №361);

- Олена має 40% → також КБВ;

- траст (18%) – менше 25% → але не ігноруємо. Тут дивимось Методологію №1011.

КБВ можуть бути:

- засновник трасту (Петро);

- бенефіціари;

- особи, що здійснюють контроль.

Висновок щодо трасту: якщо Петро контролює траст → він також КБВ, навіть із 18%.

Фінальний перелік КБВ:

- Іван (42%);

- Олена (40%);

- Петро (через контроль трасту – за наявності вирішального впливу).

У структурі власності показуємо весь ланцюг (див. рис. 1):

Рис. 1

У реєстраційній заяві заповнюємо сторінки щодо КБВ окремо на Івана та окремо на Олену, а за потреби – також на Петра. Разом із заявою подаємо копії паспортів усіх КБВ, документи по нерезидентних компаніях A, B і C, а також, за наявності, пояснення щодо трасту.

Якщо сумніваєтесь – краще показати більше інформації, ніж «сховати» складний елемент. Адже реєстратор і банк дивляться не тільки на форму, а на логіку.

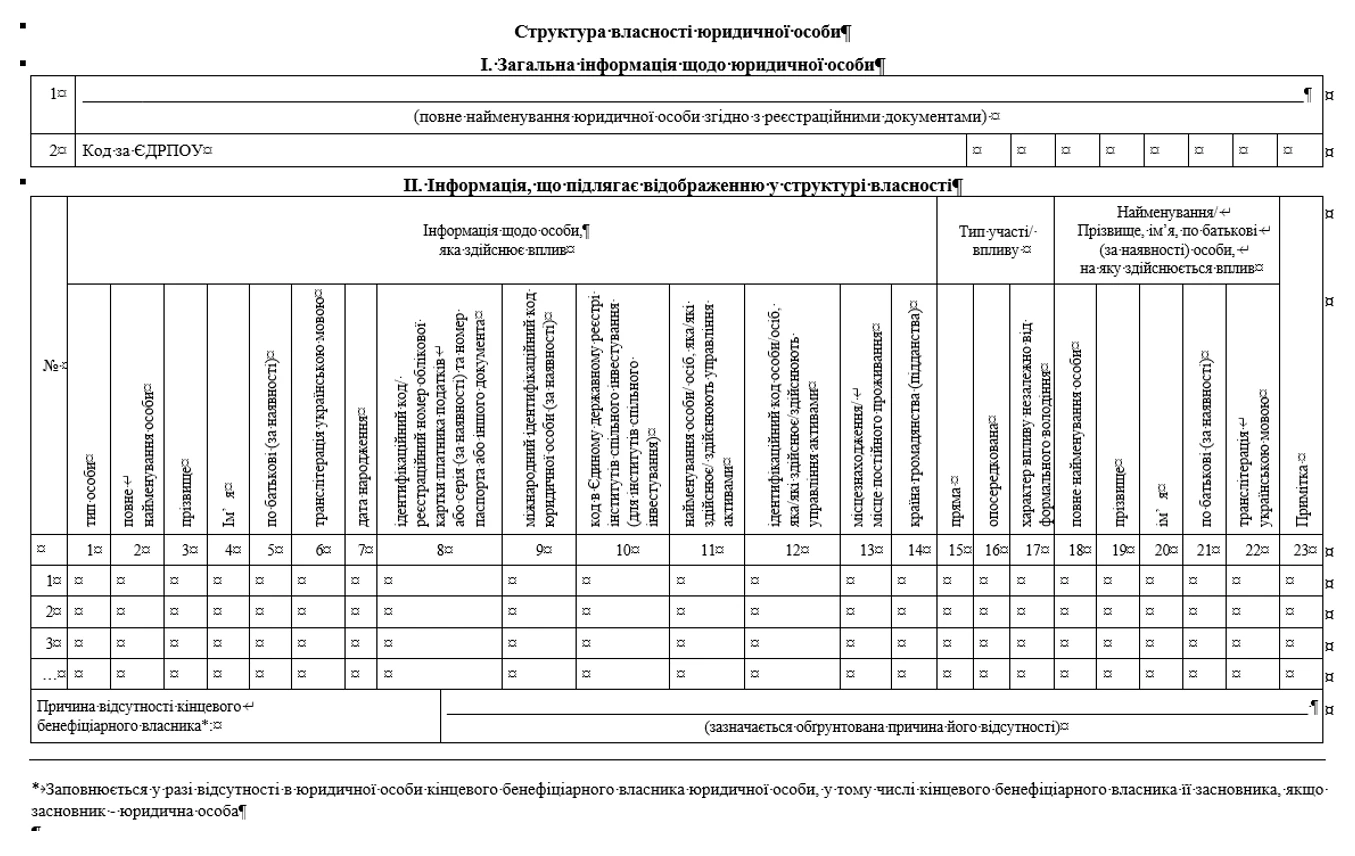

До відома! Мінфін наказом від 02.04.2024 №161 вніс зміни до Наказу №163, затвердивши чітку уніфіковану форму структури власності у вигляді таблиці (див. рис. 2). Її потрібно заповнювати поряд зі схемою.

Рис. 2

У підсумку це не просто «картинка», а комбінація таблиці + графічного зображення, причому дані в них мають повністю співпадати. Згідно зі змінами структура має містити більш деталізовані дані про учасників та ланцюги володіння. З’явилися і технічні вимоги до самої схеми: як відображати зв’язки, стрілки, навіть графічні елементи. Це означає, що «вільний стиль» уже не працюватиме. Ще одна важлива новація – орієнтація на електронний формат. Передбачено можливість подання структури у вигляді, придатному для машинного зчитування. І нарешті, змінами уточнено техніку розрахунку часток: закладено підхід до визначення опосередкованого володіння через формулу, що особливо важливо для багаторівневих структур.

Але описані зміни набудуть чинності лише через 90 днів із дня припинення або скасування воєнного стану в Україні. Допоки ж продовжує діяти Наказ №163 та форма структури, складена за його вимогами, і реєстратори орієнтуються саме на неї.

Як подати відомості про КБВ держреєстратору

Попри загальну цифровізацію, із поданням відомостей про КБВ ситуація доволі консервативна. На практиці доступні лише два варіанти, і обидва – у паперовій формі:

- особисто (через законного представника) через ЦНАП або нотаріуса;

- шляхом відправлення документів поштою (рекомендованим листом). У цьому випадку підпис заявника на документах обов’язково має бути нотаріально засвідчений (п. 5 ч. 1 ст. 15 Закону №755).

Повноцінного електронного подання для змін щодо КБВ фактично немає. Портал «Дія» частково дозволяє працювати з КБВ лише під час створення нової юридичної особи, і то лише на підставі модельного статуту.

Увага! Надіслати документи електронною поштою з накладенням КЕП не можна. Такий спосіб не передбачений жодною нормою Закону №755, тому реєстратор просто не прийме такі документи.

В які строки подавати інформацію щодо КБВ

Ще один критичний момент – строки подання. Якщо відбулися зміни у відомостях про КБВ, юрособа зобов’язана повідомити про це державного реєстратора протягом 30 робочих днів (п. 9 ч. 2 ст. 9 Закону №755). І цей строк починає спливати з моменту виникнення змін, а не з моменту, коли «згадали».

На практиці це означає, що затягування з підготовкою документів або «очікування зручного моменту» може обернутися порушенням строків і додатковими ризиками. Аргументи ж на кшталт «не отримали документи від засновника» або «не встигли оформити» не спрацюють.

Щоб полегшити собі роботу, дотримуйте алгоритму та порад нижче.

Покроковий алгоритм визначення КБВ

|

Крок |

Зміст |

|

Крок 1. Зберіть «повну картину» власників |

Починати визначення КБВ слід не з пошуку конкретних осіб, а з повного відтворення структури власності.

Для цього потрібно встановити всіх прямих засновників із ЄДР, а якщо серед них є юридичні особи – пройти далі по ланцюгу та визначити їхніх власників аж до фізичних осіб.

Такий підхід означає, що аналіз не завершується на рівні юрособи, адже відповідно до логіки Закону №361 необхідно «розкрити» весь ланцюг володіння до кінцевих бенефіціарів, навіть якщо він включає кілька рівнів або іноземні компанії |

|

Крок 2. Побудуйте структуру власності (навіть для внутрішнього використання) |

Після збору вихідних даних доцільно візуалізувати структуру власності у вигляді схеми:

ТОВ → проміжна компанія → інша компанія → фізична особа.

Така схема дозволяє наочно побачити розподіл часток, можливі точки контролю та «слабкі місця» у структурі.

На практиці саме на цьому етапі найчастіше виявляють проблеми, зокрема відсутність інформації щодо нерезидентів або складність встановлення кінцевого власника, що потребує додаткових запитів і уточнень |

|

Крок 3. Перевірте частки (25%+ як орієнтир, але не єдиний критерій) |

Відповідно до Закону №361, володіння 25% і більше статутного капіталу є суттєвим індикатором наявності КБВ, однак відсутність такої частки не означає автоматично, що особа не може бути кінцевим бенефіціарним власником.

Тому особи з часткою 25% і більше підлягають обов’язковій перевірці як потенційні КБВ, а у випадках, коли таких осіб немає, аналіз переходить до встановлення наявності контролю іншими способами, не обмежуючись лише формальним володінням |

|

Крок 4. Визначте непрямий контроль |

На цьому етапі оцінюють фактичний вплив на діяльність компанії, який може здійснюватися не через частку у статутному капіталі, а через інші механізми, передбачені Методологією №1011.

Йдеться, зокрема, про корпоративні договори, право призначати або звільняти керівника, можливість блокувати прийняття ключових рішень, а також фактичне управління компанією.

Ключове запитання, яке слід поставити: хто реально приймає управлінські рішення та визначає діяльність підприємства |

|

Крок 5. Перевірте «ланцюг контролю» |

Якщо структура власності є багаторівневою, необхідно оцінити сукупний вплив через ланцюг володіння. Для цього фактичні частки перемножують по кожному рівню, що дозволяє визначити кінцевий відсоток контролю.

Окрім математичного підходу, слід також враховувати інші механізми контролю, які можуть впливати на прийняття рішень, навіть якщо формальна частка є меншою за 25% |

|

Крок 6. Визначте всіх КБВ |

За результатами аналізу може бути встановлено одного кінцевого бенефіціарного власника, декількох КБВ або ж ситуацію, коли формально визначити КБВ неможливо.

У випадку відсутності КБВ це не означає відсутність обов’язку – навпаки, така обставина має бути належно обґрунтована та підтверджена документально, а не просто задекларована без пояснень |

|

Крок 7. Зберіть підтвердні документи |

Після визначення КБВ формують пакет документів відповідно до ч. 4 ст. 17 Закону №755, який включає ідентифікаційні документи кінцевих бенефіціарних власників (зокрема паспорт), документи щодо нерезидентів (реєстраційні документи), а також структуру власності, оформлену згідно з вимогами Наказу №163.

Цей етап є критичним для підтвердження достовірності відомостей, що подають державному реєстратору |

|

Крок 8. Перевірте строки |

Після підготовки документів необхідно дотримати встановлених строків подання: зміни щодо КБВ мають бути подані протягом 30 робочих днів відповідно до п. 9 ч. 2 ст. 9 Закону №755.

А документи, що подають для підтвердження відомостей, мають бути чинними та не старшими 90 днів згідно з ч. 22 ст. 17 Закону №755.

Дотримання строків є обов’язковою умовою для уникнення відмов або адміністративних ризиків |

Яка відповідальність та ризики щодо КБВ

Порушення правил щодо розкриття КБВ може коштувати компанії не лише штрафів, а й проблем із реєстром та зайвими перевірками.

Штрафи за КБВ

Посадовим особам загрожує штраф від 17 000 до 51 000 грн за те, що юрособа:

- не подала інформацію про КБВ або про його відсутність;

- подала її із запізненням;

- не надала документи для підтвердження даних про КБВ (ч. 6 ст. 166-11 Кодексу України про адміністративні правопорушення).

Важливо! Під час воєнного стану та ще три місяці після його завершення ці штрафи не застосовують (пп. 2 п. 1 Закону України від 03.03.2022 №2115-IX «Про захист інтересів суб’єктів подання звітності та інших документів у період дії воєнного стану або стану війни»; лист Мін’юсту від 09.06.2022 №44816/55964-26-22/8.4.3). Утім це не означає, що ризики зникають повністю.

Наведемо прості кейси, як це виглядає в реальності.

Ситуація 1. Компанія змінює директора і подає документи без оновлення КБВ. Реєстратор зупиняє розгляд і вимагає подати структуру власності. Процедура затягується на кілька тижнів.

Ситуація 2. У КБВ змінився паспорт (ID-картка замість книжечки). Компанія не подала оновлення, вважаючи це «несуттєвим». Під час перевірки банку виникають питання щодо ідентифікації, і рахунок тимчасово блокують.

Ситуація 3. Засновник – іноземна компанія, документи про реєстрацію якої прострочені. Реєстратор відмовляє у внесенні змін, і угода фактично «зависає».

Наслідки, якщо дані про КБВ «не сходяться»

Окремо діє механізм перевірки достовірності інформації. Якщо виникають розбіжності щодо КБВ або структури власності, запускається офіційна процедура їх перевірки, яку врегульовують порядки, затверджені:

- спільним наказом Мін’юсту та Мінфіну від 10.07.2023 №2513/5/378;

- наказом Мін’юсту від 12.07.2023 №2542/5.

Розбіжності можуть бути, наприклад, коли:

- дані в ЄДР не відповідають реальним документам;

- виявлені помилки або неповні відомості;

- зазначено «номінального» КБВ.

Про можливі неточності можуть повідомити Мін’юсту:

- держоргани, у т. ч. правоохоронні;

- суб’єкти фінмоніторингу (банки, фінкомпанії тощо);

Після отримання інформації Мін’юст протягом 10 робочих днів передає її держреєстратору. Той вносить до ЄДР позначку про можливу недостовірність і надсилає компанії вимогу надати пояснення.

Компанія у відповідь зобов’язана протягом 10 робочих днів надати пояснення, додавши всі необхідні підтвердні документи. Документи мають бути офіційними, чинними і такими, що дають змогу чітко ідентифікувати КБВ.

Після отримання відповіді реєстратор перевіряє:

- чи немає виправлень або помилок;

- чи все заповнено коректно;

- чи документи читабельні та не пошкоджені.

Якщо є проблеми – компанії дають ще 5 робочих днів на виправлення.

Є два сценарії, чим це може закінчитися:

- Все підтверджено. Позначку про недостовірність знімають.

- Дані не підтверджені або відповіді немає. Інформацію про КБВ можуть виключити з ЄДР як недостовірну.

Навіть якщо штрафи тимчасово «заморожені» на час війни, сама позначка про можливу недостовірність у реєстрі – це вже ризик.

На практиці це може:

- ускладнити відкриття або обслуговування рахунків у банку;

- вплинути на проходження KYC/AML перевірок щодо джерел надходження коштів із метою виявлення підозрілих фінансових операцій та запобігання відмиванню грошей;

- викликати додаткові запити з боку контрагентів, аж до відмови від співпраці, якщо вони розцінять вас як ризикового партнера;

- створити ризики для власника бізнесу, а також для інших компаній, зареєстрованих на нього в ЄДР.

Висновки

- КБВ – це інструмент фінансового контролю, а не просто дані для ЄДР. Визначення кінцевого бенефіціарного власника базується не лише на частці 25% і більше, а на фактичному впливі на управління компанією. Саме тому КБВ може бути навіть у особи без формального володіння, якщо вона реально приймає ключові рішення.

- «Воєнне послаблення» для більшості не скасовує обов’язку. Відтермінування подання інформації про КБВ не означає звільнення від нього. Будь-яка реєстраційна дія, зміни в компанії або уточнення даних автоматично «активують» обов’язок подати актуальну структуру власності та відомості про бенефіціарів.

- Неточні дані КБВ → проблеми з реєстрацією, банками та контрагентами. Неповні або неточні дані можуть призвести не лише до відмови у реєстрації, а й до проблем із банками, перевірок за KYC/AML та втрати довіри контрагентів. У результаті під загрозою опиняється не тільки компанія, а й інші бізнеси, пов’язані з власником в ЄДР.

Шаблони та зразки документів:

Заява щодо державної реєстрації юридичної особи – громадського формування (Форма 4)

Довідка про кінцевого бенефіціарного власника

Читайте більше:

Як заповнити дані про кінцевих бенефіціарних власників

За неповідомлення про бенефіціарів з 1 вересня штраф до 51 тис. грн і статус «ризикового»

З 13 червня діють нові вимоги Мін’юсту щодо бенефіціарів і структури власності

Кінцевий бенефіціар не відображається в Дії: як виправити помилку та уникнути штрафів

Щорічне подання даних про кінцевих бенефіціарів: чи залишився обов’язок

Чи потрібно щорічно оновлювати інформацію про кінцевих бенефіціарних власників (КБВ)

Коментарів поки немає

Почніть розмову…