ДОСТУП ДО ПЕРЕГЛЯДУ НЕ НАДАНО

ДОСТУП ДО ПЕРЕГЛЯДУ НЕ НАДАНОСлухати чи завантажити аудіозапис

Додаткові матеріали

Текстове розшифрування відео

Готівкові та безготівкові кошти

Грошові кошти підприємства відображаються на рахунках 301, 311, 335 та в рядку 1165 балансу. Актив балансу містить інформацію про наявне майно підприємства та дебіторську заборгованість перед ним. Пасив балансу відображає джерела формування активів або зобов'язання підприємства.

У звіті про фінансові результати відображаються доходи і витрати підприємства. Метою діяльності будь-якого комерційного підприємства є отримання прибутку. Якщо метою організації є надання допомоги, вона реєструється як громадська організація або благодійний фонд.

У балансі кожна кожна строка має свій номер. Наприклад, залишки за рахунками обліку грошових коштів під час складання звітності переносяться до рядка 1165. Рахунок бухгалтерського обліку є засобом групування однорідних господарських операцій, у межах якого відкриваються субрахунки для деталізації інформації про рух готівкових, безготівкових або електронних коштів.

Оборотно-сальдова відомість та первинні документи

Оборотно-сальдова відомість відображає залишки на початок періоду, рух коштів усередині періоду (надходження та вибуття) і залишки на кінець періоду за кожним рахунком. Окремі рахунки наприкінці звітного періоду узагальнюються в активі або пасиві балансу.

Для обліку готівки в касі використовуються прибутковий касовий ордер та видатковий касовий ордер. Рух безготівкових коштів підтверджується банківською випискою. Бухгалтерський облік та контроль фінансових операцій не можуть здійснюватися без наявності належним чином оформлених первинних документів, які містять підписи відповідальних осіб і є підставою для перевірок власниками або податковими органами.

Класифікація рахунків грошових коштів

Законодавством встановлено правила для кожного виду грошових коштів:

| Рахунок | Назва | Вид коштів | Первинний документ | рядок балансу |

| 301 | Каса (гривня) | Готівка грн | ПКО / ВКО (форми КО-1, КО-2) | 1165 ✅ |

| 302 | Каса (валюта) | Готівка USD/EUR | ПКО / ВКО + курс НБУ на дату | 1165 ✅ |

| 311 | Рахунок у банку (грн) | Безготівкові грн | Виписка банку — кожен рядок = 1 проводка | 1165 ✅ |

| 312 | Рахунок у банку (валюта) | Безготівкові USD/EUR | Виписка + перерахунок за курсом НБУ! | 1165 ✅ |

| 313 | Депозит / Акредитив | Спец. рахунок | Договір депозиту або акредитив | 1165 ≤3 міс ⚠ |

| 335 | Електронні гроші (НОВИЙ!) | Е-платежі | Квитанція платіжної системи (Закон №2888) | 1165 ✅ НОВИЙ! |

| 331 | Грошові документи | Квитки, марки | НЕ гроші! НЕмонетарна стаття (НП(С)БО 21) | НЕ 1165! ❌ |

| 333 | Кошти в дорозі | Транзит (інкасація) | ВКО + банківська виписка | 1165 (тимчасово) |

Застосування РРО та ПРРО

При здійсненні розрахункових операцій застосовуються стаціонарні реєстратори розрахункових операцій (РРО) або програмні реєстратори розрахункових операцій (ПРРО), які встановлюються на комп'ютери чи телефони. Відповідно до Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг», розрахунковою операцією є приймання від покупця готівкових коштів, платіжних карток або жетонів за місцем реалізації товарів чи послуг.

При здійсненні розрахункової операції обов'язково видається фіскальний чек. Перед початком роботи РРО або ПРРО підлягає обов'язковій реєстрації в податковому органі з присвоєнням йому фіскального номера. Застосування РРО чи ПРРО не є обов'язковим при проведенні окремих операцій, наприклад, при наданні або поверненні поворотної фінансової допомоги.

Законодавчі зміни від 01.08.2023 року затвердили використання платіжної інструкції замість застарілого поняття «платіжне доручення».

Порівняльний аналіз ліміту залишку в касі та ліміту розрахунків

Необхідно розмежовувати два різні види лімітів, правила застосування яких суттєво відрізняються:

| Критерій порівняння | Ліміт залишку в касі | Ліміт готівкових розрахунків |

| Суть поняття | Максимальна сума готівки, яку підприємство може зберігати в касі після закриття робочого дня. | Максимальна сума готівкового розрахунку між контрагентами протягом одного дня за одним або кількома документами. |

| Хто встановлює | Самостійно підприємство на підставі внутрішнього наказу. Якщо наказ відсутній, ліміт вважається рівним 0 гривень. | Встановлюється Національним банком України. |

| Розмір обмеження | Визначається підприємством індивідуально на основі розрахунку середньоденного надходження або видачі готівки. |

До 10 000 гривень на день — для розрахунків між юридичними особами, а також між юридичними особами та ФОП. До 50 000 гривень на день — для розрахунків між фізичною особою та юридичною особою (або ФОП). |

| Штрафні санкції | Передбачено п'ятикратний штраф від суми перевищення за кожен день. Під час дії воєнного стану ці штрафи тимчасово заморожені й не застосовуються. Для отримання актуальної інформації щодо відновлення санкцій слід моніторити оновлення на спеціалізованих бухгалтерських ресурсах. | Застосовується адміністративний штраф до посадових осіб підприємства за порушення граничних сум розрахунків. |

Типові бухгалтерські проводки та взаємозв'язок в обліку

Бухгалтерський облік базується на принципі подвійного запису, коли кожна операція відображається за дебетом одного рахунку та кредитом іншого.

Основні господарські операції відображаються такими записами:

| № з/п | Зміст операції | Дт | Кт | Сума, грн | Пояснення |

| 1 | Замовник сплатив готівкою (фіскальний чек + ПКО) | 301 | 361 | 18 000 | Без РРО → штраф 100%! |

| 2 | Знято готівку в банку для зарплати | 301 | 311 | 95 000 | Чек банку + ПКО |

| 3 | Виплатили зарплату готівкою | 661 | 301 | 85 000 | ВКО або відомість |

| 4 | Замовник сплатив безготівково (виписка) | 311 | 361 | 360 000 | Виписка = первинний документ |

| 5 | Платіжна ІНСТРУКЦІЯ постачальнику | 631 | 311 | 120 000 | НЕ 'доручення'! Закон №1591-IX (01.08.2023) |

| 6 | Замовник сплатив е-грошима (рах.335) | 335 | 361 | 8 500 | рах.335 НОВИЙ з 2023 (Закон №2888-IX)! |

| 7 | Здали готівку інкасаторам (рах.333) | 333 | 301 | 55 000 | Транзит! НЕ рах.311 поки нема виписки |

| 8 | Банк підтвердив (виписка) | 311 | 333 | 55 000 | Тільки після виписки рах.333 = нуль |

Поширені помилки в обліку грошових коштів

У практичній діяльності бухгалтерів-початківців найчастіше трапляються три помилки:

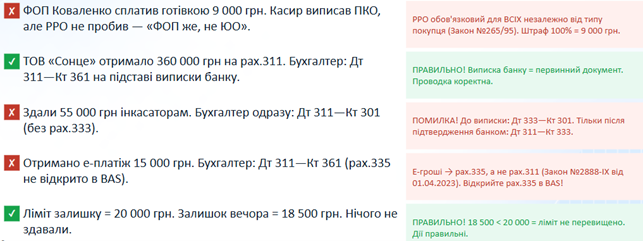

- Незастосування РРО/ПРРО при розрахунках із юридичними особами: Помилковим є судження, що при внесенні готівки в касу підприємства представником іншої юридичної особи фіскальний чек не потрібен. Обов'язок застосування РРО/ПРРО залежить від форми розрахунку (готівкова чи безготівкова), а не від статусу покупця. За незастосування РРО/ПРРО передбачено штраф у розмірі 100% вартості проданих товарів/послуг за перше порушення та 150% — за кожне наступне.

- Проведення інкасації без використання транзитного рахунку: Не можна відображати передачу коштів інкасаторам прямою проводкою Дебет рахунку 311 — Кредит рахунку 301. Готівка виходить із каси в один день, а зараховується на банківський рахунок часто наступного дня після перевірки банком. Пряма проводка призводить до викривлення даних, оскільки кошти тимчасово відсутні і в касі, і в банку, що штучно завищує показники рядка 1165 балансу. Обов'язково слід використовувати рахунок 333.

- Відсутність рахунку 335 при прийманні електронних платежів: Якщо підприємство приймає електронні гроші, але не відкриває в обліку рахунок 335, проводячи всі суми безпосередньо через рахунок 311, аналітичний облік вважається невірним.

Практичний кейс: Аналіз операцій ТОВ «Сонце» за жовтень 2026 року

Для перевірки правильності ведення обліку розглянемо п'ять операцій підприємства ТОВ «Сонце», проведених у жовтні 2026 року:

5(5)

Урок 1. Готівкові та безготівкові кошти

Тетяна Казанцева

5(5)

5(4)

Урок 2. Розрахунки з постачальниками

Тетяна Казанцева

5(4)

5(3)

Урок 3. Розрахунки з покупцями

Тетяна Казанцева

5(3)

5(4)

Урок 4. Дебіторська заборгованість

Тетяна Казанцева

5(4)

5(4)

Урок 5. Кредиторська заборгованість

Тетяна Казанцева

5(4)

5(4)

Урок 6. Порядок обліку грошових коштів

Тетяна Казанцева

5(4)

5(3)

Урок 7. Ведення обліку касових операцій

Тетяна Казанцева

5(3)

5(4)

Урок 8. Розрахунки з підзвітними особами

Тетяна Казанцева

5(4)

5(3)

Урок 9. Визначення грошових потоків підприємства

Тетяна Казанцева

5(3)

5(3)

Урок 10. Рахунки і рух грошових коштів

Тетяна Казанцева

5(3)

5(4)

Урок 11. Розрахунки за допомогою банківських карток

Тетяна Казанцева

5(4)

5(4)

Урок 12. Інвентаризація грошових коштів

Тетяна Казанцева

5(4)

5(2)

Урок 13. Де відображати у звітності рух грошових коштів

Тетяна Казанцева

5(2)

5(2)

Урок 14. Облік розрахунків в іноземній валюті

Тетяна Казанцева

5(2)

5(1)

Урок 15. Облік платіжних документів

Тетяна Казанцева

5(1)

5(2)

Урок 16. Порядок розрахунку за банківськими угодами

Тетяна Казанцева

5(2)

5(3)

Урок 17. Порядок проведення грошових операцій

Тетяна Казанцева

5(3)

5(3)

Урок 18. Аналіз дебіторської та кредиторської заборгованості

Тетяна Казанцева

5(3)

5(3)

Урок 19. Облік коштів на розрахунковому рахунку

Тетяна Казанцева

5(3)

5(4)

Урок 20. Підсумки уроків і запитання для самоперевірки

Тетяна Казанцева

5(4)

5(3)

Розбір домашнього завдання

Тетяна Казанцева

5(3)

Рейтинг успішності студентів курсу

та ваші персональні бали

Нижче ви можете залишити питання за темами модуля 4. Експерт відповість письмово

Відповідь на запитання ви отримаєте протягом 3 робочих днів

10462

Коментарів поки немає

Почніть розмову…