ДОСТУП ДО ПЕРЕГЛЯДУ НЕ НАДАНО

ДОСТУП ДО ПЕРЕГЛЯДУ НЕ НАДАНОСлухати чи завантажити аудіозапис

Додаткові матеріали

Текстове розшифрування відео

Законодавча база та податкове регулювання

Основним нормативним актом є Закон № 2518-IX від 15.08.2022 року «Про гарантування речових прав на об'єкти нерухомого майна, які будуть споруджені в майбутньому». Він регулює цивільний оборот об’єктів незавершеного будівництва (ОНБ) та майбутніх об’єктів нерухомості (МОН), вводить поняття замовника, девелопера та спеціального майнового права (СМП).

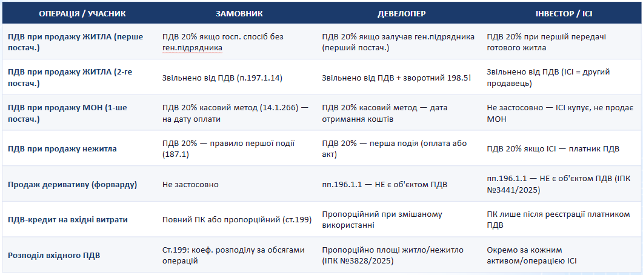

Податковий кодекс України (стаття 197.1.14) станом на 2026 рік передбачає наступні правила оподаткування ПДВ:

- Перше постачання: Кожен об'єкт (готове житло або неподільний об'єкт) оподатковується ПДВ за ставкою 20%.

- Наступні постачання: Звільняються від оподаткування ПДВ.

- Касовий метод: Згідно зі статтею 141.266 ПКУ, забудовники житла застосовують касовий метод. Дата виникнення податкових зобов'язань — дата отримання коштів. Дане правило діє тільки для першого постачання житлової нерухомості; для нежитлової діє правило «першої події».

Згідно з ПСБУ 18 «Будівельні контракти», підрядники та замовники використовують метод ступеня завершеності, де доходи та витрати визнаються пропорційно обсягу виконаних робіт.

Замовник будівництва: функції та бухгалтерський облік

Замовник будівництва — юридична особа або ФОП, яка володіє земельню ділянкою на правах власності або користування. Замовник організовує процес через Єдину державну електронну систему у сфері будівництва (ЄДССБ), отримує дозволи (СС1 — декларація, СС2/СС3 — сертифікат) та реєструє СМП.

Типові бухгалтерські проведення замовника:

Аналітика за рахунком 151 ведеться за об'єктами (ЖК «Зоряний», корпус А, паркінг) та видами витрат (БМР, проектування, обладнання). Щомісяця проводиться контроль фактичного кошторису. Понаднормові витрати відображаються записом: Дебет 903 — Кредит 205 (без капіталізації на рахунок 151).

Девелопер будівництва та інститути спільного інвестування

Девелопер — юридична особа, яка за договором із замовником забезпечує організацію та фінансування будівництва. Він має право першого відчуження об'єктів та залучення коштів.

- Облік витрат: Ведеться на рахунку 23, якщо девелопер несе витрати на будівництво.

- Дохід: Визнається на дату передачі готового об'єкта або МОН покупцю (Кредит 70).

- ПДВ-наслідки: Якщо девелопер залучає генпідрядника, передача об'єктів замовнику вважається другим постачанням (звільнення від ПДВ), що зобов'язує нарахувати податкові зобов'язання за пунктом 198.5 ПКУ на суму «вхідного» ПДВ.

Інвестори (юридичні або фізичні особи) вкладають кошти через інвестиційні договори або форвардні контракти. Інститути спільного інвестування (ІСІ), зокрема корпоративні та пайові фонди, звільнені від податку на прибуток з операцій з активами (підпункт 141.6.1 ПКУ). Продаж деривативів (форвардів) не є об'єктом ПДВ згідно з підпунктом 196.1.1 ПКУ.

ПДВ-наслідки: порівняння трьох моделей участі у будівництві

Договірна база та схема взаємодії

Співпраця учасників проекту ґрунтується на наступних угодах:

- Договір про організацію та фінансування будівництва: Між замовником та девелопером. Визначає умови передачі витрат.

- Договір купівлі-продажу МОН: Між девелопером та кінцевим покупцем. Застосовується касовий метод ПДВ 20%.

- Договір генерального підряду: Регулює відносини із забудовником (перше постачання житла).

- Форвардний контракт: Використовується ІСІ для передачі базового активу.

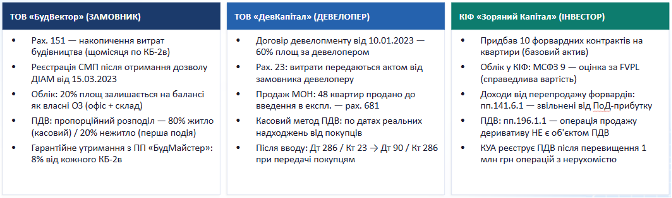

Практичний кейс: ТОВ «БУДВЕКТОР» (ЖК «Зоряний», м. Дніпро)

Бюджет: 180 млн грн;

Площа: 12 500 м²;

Корпус А — 80 квартир + 10 нежитлових;

Ген.підрядник: ПП «БудМайстер»

5(6)

Урок 1. Замовник vs інвестор vs девелопер: моделі обліку і потоки документів

Тетяна Казанцева

5(6)

5(5)

Урок 2. Капітальні інвестиції: структура витрат і аналітика

Тетяна Казанцева

5(5)

5(5)

Урок 3. Інвестдоговір/ майнові права: як «сідає» в облік і реєстри

Тетяна Казанцева

5(5)

5(5)

Урок 4. Незавершене будівництво: облік накопичення, інвентаризація, контроль готовності

Тетяна Казанцева

5(5)

5(5)

Урок 5. Продаж/ передача незавершеного будівництва: документи, проводки, ризики

Тетяна Казанцева

5(5)

5(5)

Урок 6. Передача до статутного капіталу/ реорганізації: облікові сценарії

Тетяна Казанцева

5(5)

5(5)

Урок 7. Введення в експлуатацію: пакет документів і «стоп-фактори»

Тетяна Казанцева

5(5)

5(5)

Урок 8. Основні засоби: формування первісної вартості, компонентний підхід (база)

Тетяна Казанцева

5(5)

5(5)

Урок 9. Ремонт vs поліпшення: рішення і документування

Тетяна Казанцева

5(5)

5(5)

Урок 10. Взаєморозрахунки з підрядниками: акти/ утримання/ аванси у замовника

Тетяна Казанцева

5(5)

5(5)

Урок 11. Податкові «чутливі точки» девелопера (огляд чеклістом)

Тетяна Казанцева

5(5)

5(5)

Урок 12. Практикум: «інвестпроєкт → незавершене будівництво → введення в експлуатацію» (фрагменти «папки»)

Тетяна Казанцева

5(5)

0(0)

Урок 13. Відображення в обліковій програмі BAS

Тетяна Казанцева

0(0)

0(0)

Розбір домашнього завдання

Тетяна Казанцева

0(0)

Рейтинг успішності студентів курсу

та ваші персональні бали

Запитання лектору Тетяні Казанцевій приймаються з 28 квітня 16:00 до 2 червня 16:00.

Якщо бажаєте отримати письмову відповідь від редакції 7eminar, залишайте запитання Організатору.

9520

Коментарів поки немає

Почніть розмову…