Довгоочікувані зміни у сфері оплати лікарняних для працівників за сумісництвом нарешті набули чинності. З 4 квітня 2025 року діють нові правила, які відкривають можливість отримувати лікарняні не лише за основним місцем роботи, а й за сумісництвом. Що саме змінилося, як правильно оформити документи та які нюанси потрібно врахувати, щоб уникнути помилок – розглянемо детальніше.

Лікарняні для сумісників: нові правила з 4 квітня 2025 року

До 4 квітня 2025 року оплата лікарняних за рахунок Пенсійного фонду України здійснювалась виключно за основним місцем роботи. Починаючи з 4 квітня, ситуація кардинально змінюється: тепер лікарняні оплачуються як за основним місцем роботи, так і за місцями роботи за сумісництвом.

Але нові правила стосуються лише тих страхових випадків, що розпочинаються з 4 квітня 2025 року і пізніше.

Якщо страховий випадок настав раніше – діють старі норми.

Порядок оформлення та підтвердження лікарняних для сумісників

Для оплати лікарняного за сумісництвом потрібно надати копію листка непрацездатності (яка доступна у електронному кабінеті) та довідку про середню зарплату з основного місця роботи. Довідка має бути складена за визначеною формою, яка встановлена законодавством (додаток до Порядку обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затвердженого постановою КМУ від 26.09.2001 №1266). Відсутність або неналежне оформлення цієї довідки може призвести до відмови у фінансуванні з боку Пенсійного фонду або, в гіршому випадку, – до наслідків під час перевірки.

Довідка про середню заробітну плату обов’язкова навіть у разі внутрішнього сумісництва. Тобто, якщо працівник працює за сумісництвом у межах одного підприємства, бухгалтер все одно має оформити цю довідку.

Довідка про середню зарплату з основного місця роботи не впливає на рішення про призначення допомоги за сумісництвом, але вона потрібна для коректного розрахунку суми виплати. Якщо працівник відмовляється її надати, бухгалтер просить про це письмово, а працівник у відповідь має надати письмову відмову.

Довідка необхідна також для перевірки дотримання граничного розміру бази нарахування ЄСВ, яка у 2025 році складає 160 000 грн. Якщо сумарна зарплата з усіх місць роботи перевищує цю межу, при розрахунку лікарняних враховуватиметься лише частина зарплати з сумісництва, у межах допустимого порогу.

Приклад нарахування лікарняних суміснику

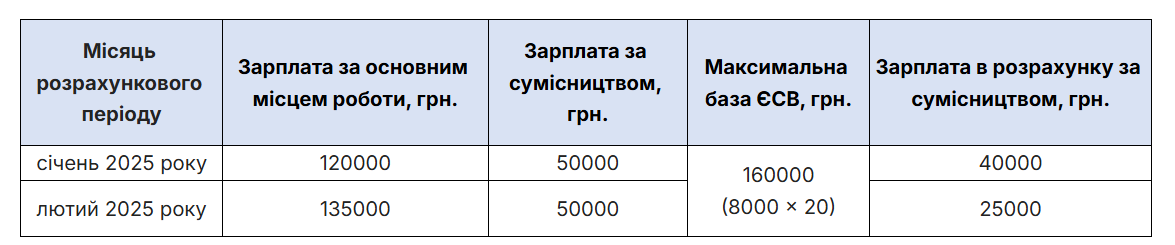

Працівник працює за основним місцем роботи з липня 2020 року, а з 01 січня 2025 року – ще й за сумісництвом.

З 10 по 14 березня 2025 року він перебував на лікарняному, розрахунковий період:

-

за основним місцем роботи: березень 2024 року – лютий 2025 року (365 к. дн.). Зарплата, нарахована в розрахунковому періоді за основним місцем роботи, на яку був нарахований ЄСВ, – 915000 грн, у т. ч. у січні 2025 року – 120000 грн, у лютому 2025 року – 135000 грн;

-

за місцем роботи за сумісництвом: січень – лютий 2025 року (59 к. дн.). Зарплата, нарахована за місцем роботи за сумісництвом, у січні – 50000 грн, у лютому – 50000 грн.

Середньоденна зарплата за основним місцем роботи: 915000 : 365 = 2506,85 (грн./к. дн.)

Середньоденна зарплата за місцем роботи за сумісництвом: (10000 + 25000) : 59 = 593,22 (грн./к. дн.).

Обмеження при нарахуванні лікарняних

На відміну від допомоги по вагітності та пологах (декретних), де застосовуються інші підходи, у випадку лікарняних діють як загальні, так і спеціальні обмеження:

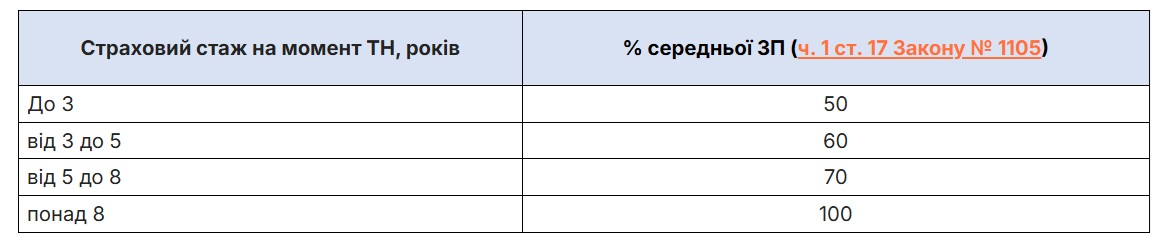

Загальне обмеження: сума лікарняних не може перевищувати середню зарплату, розраховану згідно з таблицею страхового стажу.

-

ДВ = ЗПсер × С : 100

-

ДВ – денна виплата, розрахована залежно від страхового стажу працівника;

-

ЗПсер – розмір середньоденної ЗП;

-

С – відсоток оплати листка непрацездатності, який установлюється залежно від страхового стажу

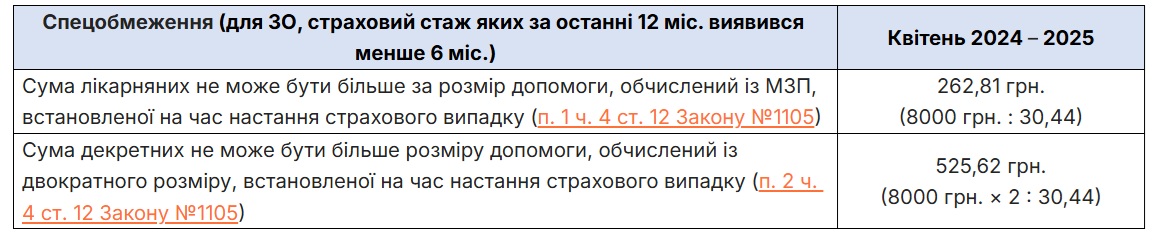

Спеціальне обмеження: якщо у працівника немає принаймні шести місяців страхового стажу у 12-місячному періоді до настання страхового випадку, оплата проводиться з фактичної зарплати, але не вище встановленого максимуму.

Типові помилки

Одна з поширених помилок – намагання «дотягнути» виплату до мінімального розміру. Це неправильно. Виплата завжди здійснюється по меншому з двох значень: або з фактичної середньої зарплати (за стажем), або в межах визначеного обмеження.

Наприклад, при середній зарплаті 350 грн, стажі 7 років і 10 місяців, виплата буде 245 грн на день (по стажу), а не 262,81 грн (по мінімалці), оскільки вона не перевищує граничне значення.

Висновки

-

З 4 квітня 2025 року оплата лікарняних сумісникам стала можливою, проте лише для нових страхових випадків (які настануть після 4 квітня).

-

Для її реалізації необхідно правильно оформити документи – зокрема, надати довідку про середню зарплату з основного місця роботи за встановленою формою. Наявність такої довідки критично важлива для уникнення проблем із фінансуванням з боку Пенсійного фонду та при перевірках.

-

Також слід дотримуватися правил щодо страхового стажу та ліміту бази ЄСВ.

Маєте професійні питання за темами відео?

Ставте їх експертам у сервісі «Особистий консультант» безлімітно й отримуйте відповіді на кожне протягом доби.

Щоб отримати роз’яснення від лекторів, скористайтеся розділом «Консультації лекторів». Відповіді надаються у відеоформаті щовівторка.

Коментарів поки немає

Почніть розмову…