Ви дізнаєтесь:

- Що змінилося в формі ТТН та в Правилах перевезень

- Як на практиці заповнюється ТТН за новими правилами

- Про наслідки помилок при складанні ТТН

Мінреінтеграції наказом від 14.11.2024 № 1332 затвердив зміни до товарно-транспортної накладної. Зміни набувають чинності з моменту опублікування. Змінено не тільки форму ТТН, а й Правила перевезень вантажів № 363. Детальніше про це – далі в публікації

Загальні відомості про ТТН-зміни

Перша новина – це зміна форми ТТН (Додаток 7 до Правил № 363). Стандартизована форма ТТН зазнала змін, причиною яких було внесення ще в 2021 році змін до Закону України від 05.04.2001 № 2344-III «Про автомобільний транспорт» (далі – Закон про автотранспорт). У законі «Про автомобільний транспорт» мова йде про визначення «вантаж», «відправник вантажу», «одержувач» та «автомобільний перевізник».

Крім того, змінився порядок складання ТТН, зокрема, її дозволено доповнювати будь-якими необхідними реквізитами на власний розсуд, але з деякими застереженнями.

І найголовніша зміна – це виключення можливості складати ТТН у довільній формі.

Визначення та призначення ТТН

У Законі про автотранспорт:

ТТН – це є документ, який складається при перевезеннях і не складається фізичними особами, які здійснюють перевезення вантажів за рахунок власних коштів та для власних потреб.

Отже, якщо для суб’єктів господарювання ФОП чи юридичних осіб ТТН є обов’язковою. ТТН є документом подвійного призначення:

це документ, який призначений для оформлення перевезень і, крім того, може використовуватися для облікових цілей (призначений для обліку товарно-матеріальних цінностей на шляху переміщення).

Тобто, може використовуватися для списання товарно-матеріальних цінностей.

Товарно-транспортна накладна – єдиний для всіх учасників транспортного процесу (крім фізичних осіб, які здійснюють перевезення вантажу за рахунок власних коштів та для власних потреб) документ, призначений для обліку товарно-матеріальних цінностей на шляху їх переміщення, розрахунків за перевезення вантажу та обліку виконаної роботи, що може використовуватися для списання товарно-матеріальних цінностей, оприбуткування, складського, оперативного та бухгалтерського обліку, який складається у паперовій та / або електронній формі та містить обов’язкові реквізити, передбачені цим Законом та правилами перевезень вантажів автомобільним транспортом (ст. 1 Закону про автотранспорт).

Визначення ТТН наведено і в п. 1 Правил № 363 редакції Наказу № 1332:

Товарно-транспортна накладна – єдиний для всіх учасників транспортного процесу (крім фізичних осіб, які здійснюють перевезення вантажу за рахунок власних коштів та для власних потреб) документ, призначений для обліку товарно-матеріальних цінностей на шляху їх переміщення, розрахунків за перевезення вантажу та обліку виконаної роботи, що може використовуватися для списання товарно-матеріальних цінностей, оприбуткування, складського, оперативного та бухгалтерського обліку, який складається у паперовій та / або електронній формі та містить обов’язкові реквізити, передбачені Законом України «Про автомобільний транспорт» та цими Правилами.

Між наведеними вище визначеннями тепер практично немає відмінностей.

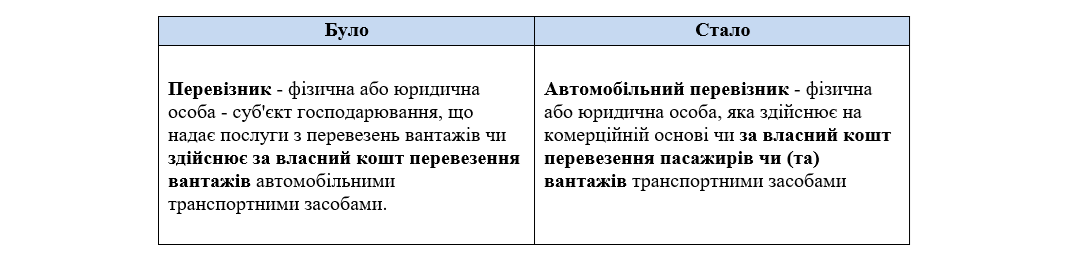

Перевізник

Один з головних учасників транспортного процесу – це перевізник вантажу. Принципових змін Наказ № 1332 у визначення не вніс, визначення «перевізник» трансформувалося в «автомобільного перевізника», але по суті принципових змін не відбулося.

Єдине чомусь додали пасажирів (не зовсім зрозуміло з якою метою, оскільки мова йде про вантажні перевезення). Але в цілому зрозуміло одне: навіть якщо послуги перевезення не надаються (тобто, суб’єкт не є залученим перевізником), але доставляє товар своєму покупцеві, він також є перевізникам (автомобільним перевізником). Тобто, у всіх випадках перевезень для господарської діяльності знадобиться ТТН.

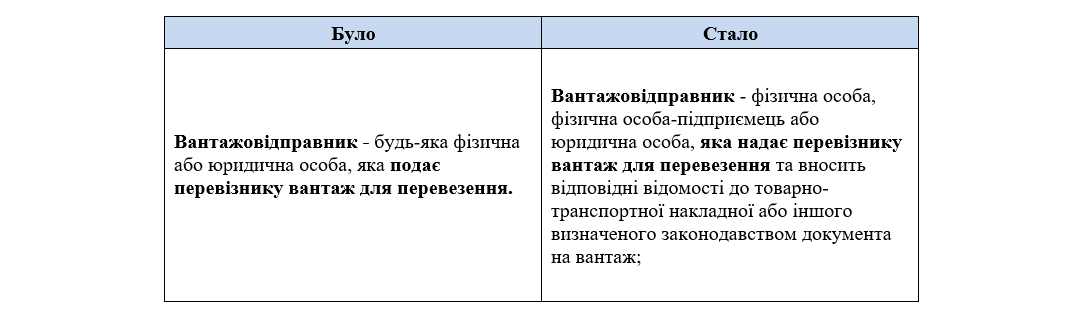

Вантажовідправник

Визначення вантажовідправника також підкориговано, уточнено, що саме вантажовідправник складає товаро-транспортну документацію. Окрім іншого, що вантажовідправник – це, власне, будь-яка особа, фізична, ФОП, юридична особа, яка надає перевізнику вантаж. При цьому немає жодної згадки про перехід права власності. Отже, вантажовідправник – це не обов’язково є продавцем.

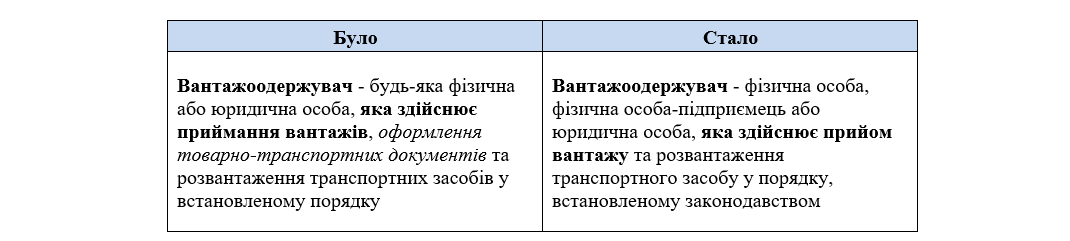

Вантажоодержувач

Якщо проаналізувати зміни у визначенні вантажоодержувача, то привертає увагу те, що функцію складання товаротранспортних накладних «прибрали» з обов’язків від вантажоодержувача. Ну і це є зрозумілим, тому що і раніше за Правилами №363 ТТН складав вантажовідправник. При цьому вантажоодержувач може бути будь-ким: фізичною особою, ФОП чи юридичною особою і не завжди є покупцем вантажу (одержувач не дорівнює покупець, у визначенні, не йдеться про перехід права власності, а згадується лише про фізичний прийом вантажу).

Зміни порядку складання ТТН

ТТН є головним документом для перевезення і вона має містити обов’язкові реквізити, які передбачені двома документами: це Закон України від 05.04.2001 № 2344-III «Про автомобільний транспорт» та Правила № 363 (Додаток 7).

Порядок оформлення ТТН (п. 11.1 Правил №363) зазнав суттєвих змін.

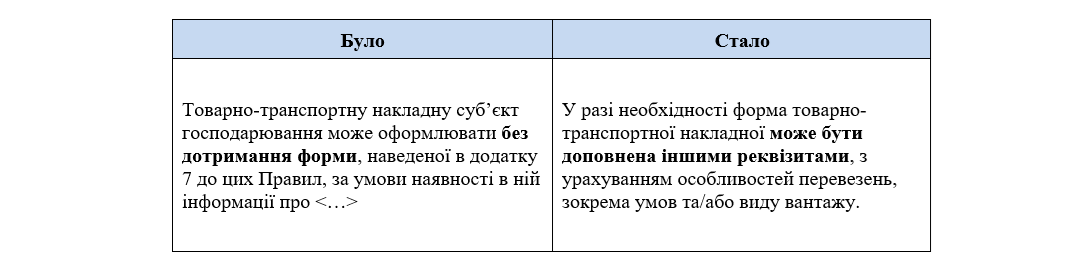

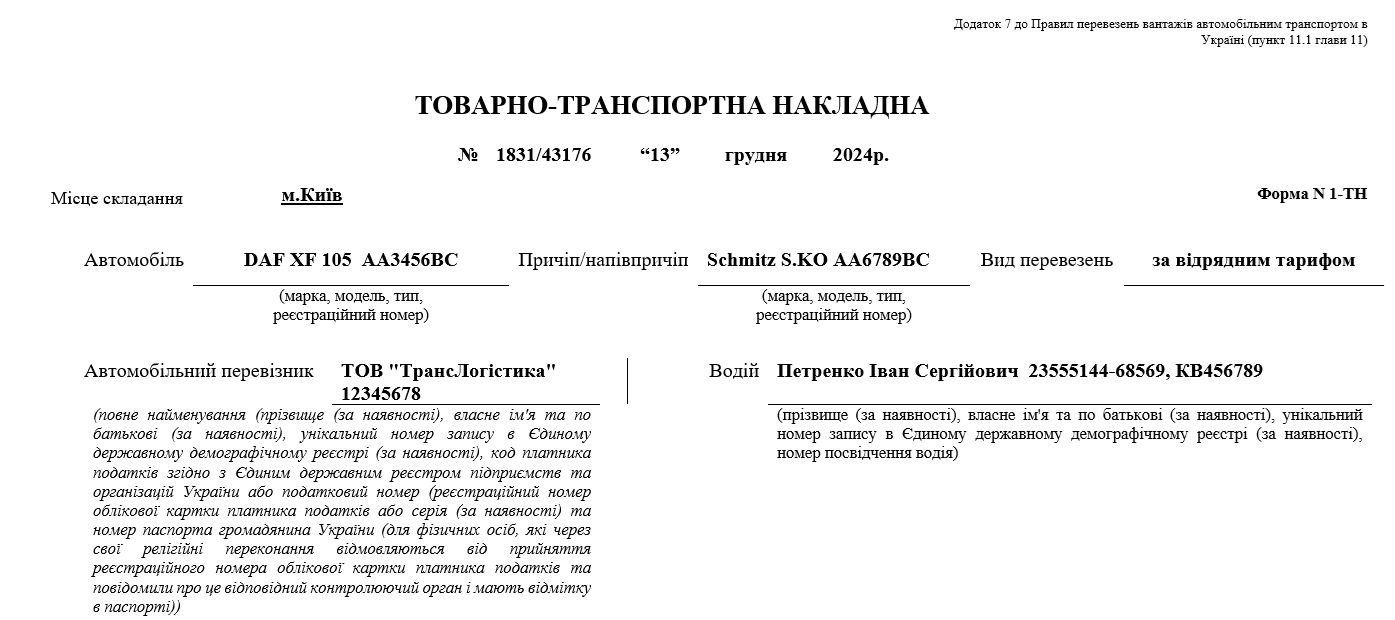

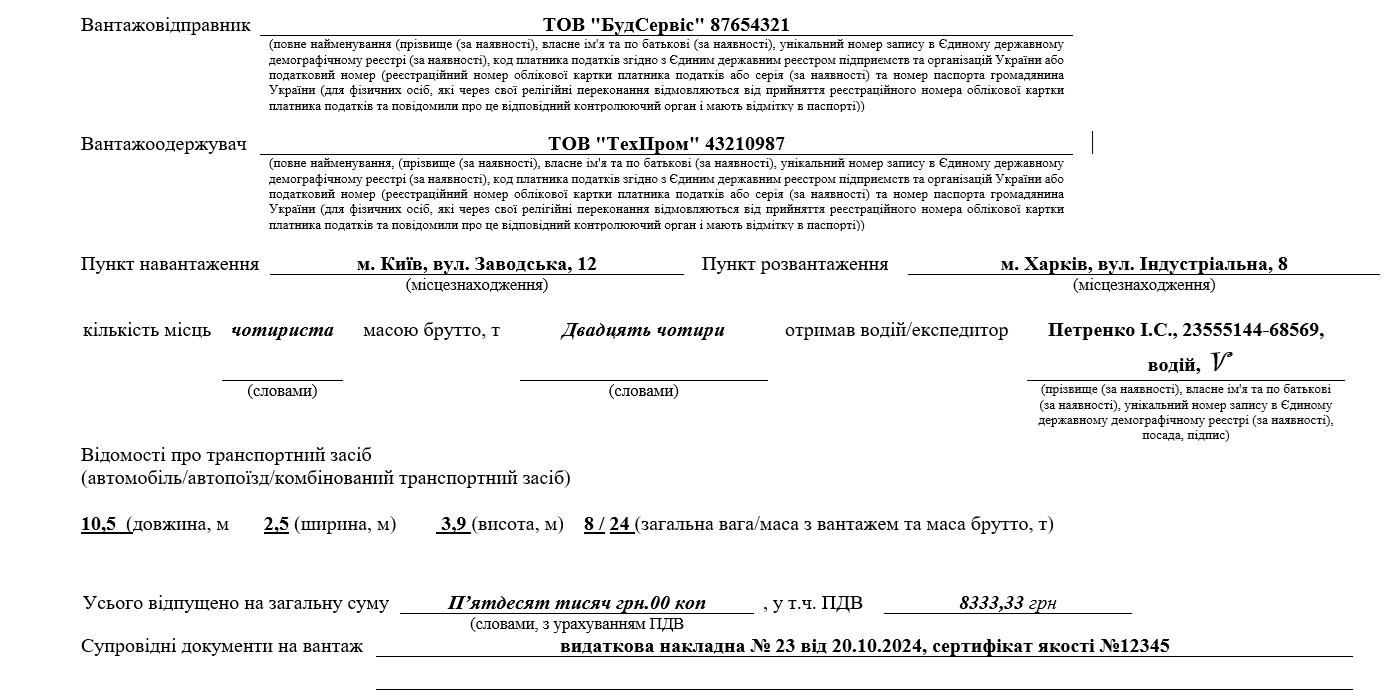

Як видно з нового регламенту правил складання ТТН, раніше була можливість складати товарно-транспортну накладну без дотримання форми, але за умови наявності певних обов’язкових реквізитів, так звана довільна форма. А тепер, в новій редакції п. 11.1 Правил № 363, її прибрали. Тобто, згідно із новою редакцією ТТН може складатися тільки за формою Додатку 7 з можливістю доповнення її іншими реквізитами

Оновлена ТТН

Принципових відмінностей «було – стало» знайти важко, але, все ж таки, зміни є.

Новий реквізит – це реквізит місце складання, яке буде зазначатися обов’язково. Крім того, мають бути зазначені автомобільний перевізник, і водій всі необхідні їх реквізити мають бути зазначені. Те ж саме можна сказати про вантажовідправника і вантажоодержувача – ці реквізити самі по собі були, але відбулися уточнення щодо того, що саме треба вказати про таких суб’єктів.

Перш за все, треба показати код ЄДРПОУ, не тільки назву, а й код, власне, як і інформацію про водійські посвідчення водія. Це є додаткова інформація, яка з’явиться після оновлення форми Додатку 7. Новий реквізит, який очікувався з 2021 року, – це габаритно-ваговий параметр транспортного засобу.

Інформація про цей реквізит з 2021 року присутня в законі «Про автомобільний транспорт», і зазвичай перевізники ці реквізити вписували вручну до старої форми (до оновлень). Наразі ці реквізити в нас вже будуть представлені в Додатку 7.

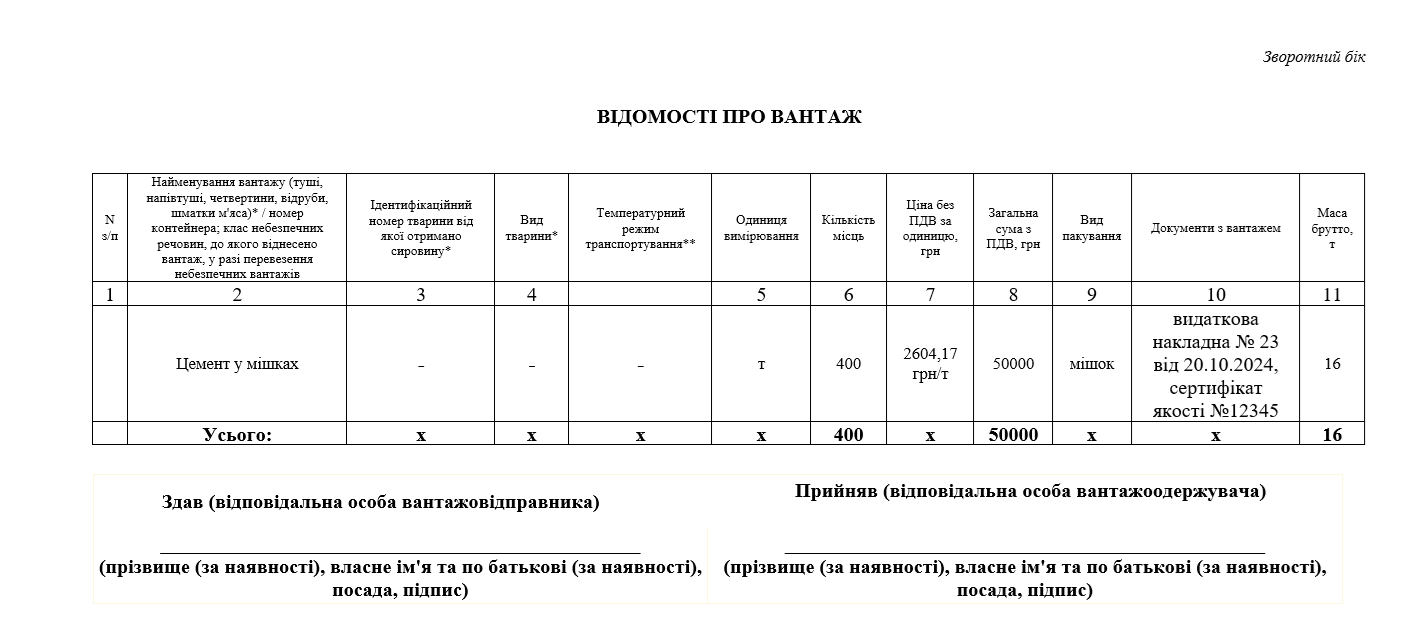

Ще одна зміна внесена в зворотній бік ТТН: інформація про вантаж доповнена новими графами, де мова йде про особливості перевезення тваринних вантажів – вантажів, які є сировиною для харчової промисловості, зокрема про туши, м’ясо, температурний режим та ін. Якщо ж перевозяться інші вантажі, то ці графи просто не будуть заповнені, але вони мають бути присутні.

Наслідки відсутності ТТН та помилок при її складанні

Враховуючи появу нових реквізитів, на практиці можлива ситуація, коли ТТН можуть бути складені з порушенням. В такому разі варто звернути увагу на позицію судів щодо допущення помилок при складенні ТТН.

Згідно Постанови ВС від 02.03.2023 справа № 804/644/16:

наявність або відсутність ТТН та недоліки у їх оформленні не є підставою для висновків про безтоварність господарської операції з придбання або продажу ТМЦ, якщо інші дані свідчать про рух активів або зміни у зобов`язаннях платника податків. Крім того, ТТН є доказом факту перевезення (переміщення) товару, тому є обов`язковими при оподаткуванні операцій за договорами саме перевезення, натомість факт передання товару та, відповідно, набуття права власності на нього має підтверджуватись видатковою накладною. <…>

Маєте професійні питання за темами відео?

Ставте їх експертам у сервісі «Особистий консультант» безлімітно й отримуйте відповіді на кожне протягом доби.

Щоб отримати роз’яснення від лекторів, скористайтеся розділом «Консультації лекторів». Відповіді надаються у відеоформаті щовівторка.

Коментарів поки немає

Почніть розмову…