Лектор відеокурсу

-

Галина Морозовська

Незалежний бухгалтер-експерт з оподаткування та обліку

Про що дізнаєтесь?

- Автотранспорт на підприємстві: придбання, безкоштовне отримання, оренда, оформлення та облік, строк корисного використання, списання

- ПММ: документи на заправку, оподаткування та податкові ризики, списання та його оформлення, перевитрати ПММ і наслідки

- Техобслуговування та ремонт: заміна шин та акумуляторів, мийка та хімчистка, види ремонтів, поліпшення, бухоблік

- ТТН: (не)обов’язковість, відповідальність за відсутність, правила заповнення та обов’язкові реквізити

ДОСТУП ДО ПЕРЕГЛЯДУ НЕ НАДАНО

ДОСТУП ДО ПЕРЕГЛЯДУ НЕ НАДАНОСлухати чи завантажити аудіозапис

Додаткові матеріали

Презентація

Наказ про продаж транспортного засобу

Акт приймання-передачі транспортного засобу

Текстове розшифрування відео

Продаж авто. Чи можна продати нижче залишкової вартості? Яка мінімальна база оподаткування ПДВ? Чи треба замовляти незалежну оцінку? Чи можуть донарахувати ПДФО, якщо дешево продати фізособі? Чи потрібно погоджувати операцію із засновниками?

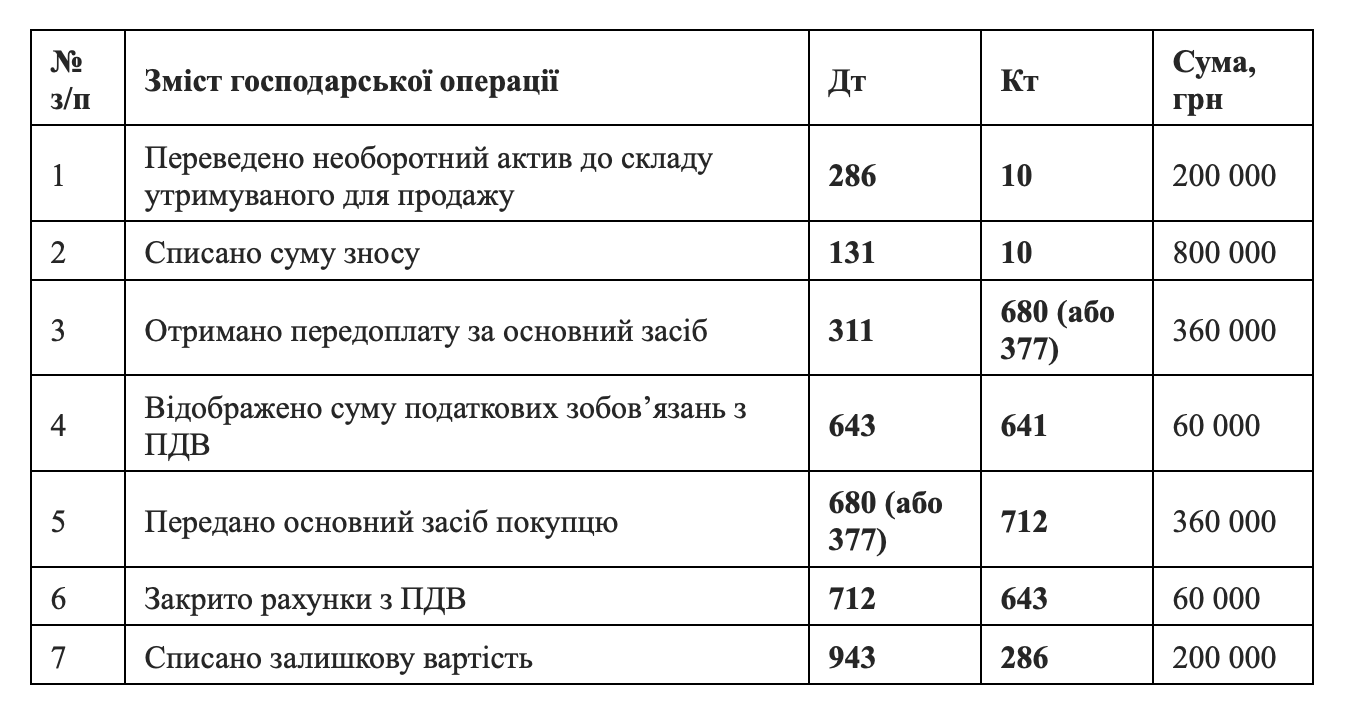

Розглядаючи продаж автомобіля, розпочнемо з бухгалтерського обліку продажу автомобіля. НП(С)БО 27 визначає умови, коли автомобіль з рахунку 105 «Транспортні засоби» переводиться на рахунок 286 «Необоротні активи, утримувані для продажу». Для цього мають одночасно виконуватися всі умови:

- очікування отримати вигоди від продажу;

- готовність до продажу;

- висока ймовірність продажу в найближчій перспективі (протягом 12 місяців);

- умови продажу відповідають звичайним;

- існує висока імовірність, що необоротний актив реалізується (укладено договір, існує активна пропозиція на ринку).

Якщо автомобіль ще експлуатується або не готовий до продажу (наприклад, потребує ремонту), його не можна перевести на 286 рахунок.

Бухгалтерський облік продажу транспортного засобу

Оскільки 286 рахунок відноситься до запасів (НП(С)БО 9), може виникнути необхідність переоцінки. Наприклад, якщо залишкова вартість була 1 млн, а ринкова ціна - 800 тис., то проводиться уцінка і на рахунок 943 списується вже менша сума.

Щодо податку на прибуток: для підприємств, які не застосовують різниці, все відображається як в бухгалтерському обліку. Для тих, хто працює з різницями, бухгалтерська залишкова вартість збільшує фінансовий результат до оподаткування в момент продажу (при оформленні акту приймання-передачі), а не при переведенні на 286 рахунок.Важливо зазначити, що залишкова вартість визначається як первісна (переоцінена) мінус сума зносу саме як основного засобу, а не коли він був на 286 рахунку. Податкова залишкова вартість (первісна мінус податкова амортизація) зменшує базу оподаткування.

Щодо ПДВ: при продажу необоротного активу виписується податкова накладна на договірну вартість. Мінімальна база оподаткування згідно статті 188 ПКУ - не нижче бухгалтерської залишкової вартості на початок місяця продажу. При цьому враховуються лише переоцінки за НП(С)БО 7, а не за НП(С)БО 9.

Якщо продаж здійснюється за ціною нижче залишкової вартості, необхідно виписати дві податкові накладні: одну на договірну вартість, другу - на донарахування до мінімальної бази з типом причини «15». В другій накладній вказують назву автомобіля зазначають «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання», графи 3.1, 3.2.1, 3.2.2, 3.3, 4, 5 не заповнюються згідно пп. 10 п. 16 Порядку № 1307.

При продажу автомобіля фізичній особі виникають додаткові нюанси щодо ПДФО та військового збору. Податкові органи порівнюють ціну продажу не з залишковою, а з ринковою вартістю. Якщо, наприклад, залишкова вартість становить 1 млн, продажна ціна 1,1 млн, але ринкова вартість такого автомобіля 2 млн, податківці можуть розцінити різницю між договірною та ринковою вартістю як індивідуально надану знижку.

Така знижка трактується як додаткове благо (інший дохід) фізичної особи. При цьому підприємство як податковий агент має нарахувати та сплатити ПДФО і військовий збір. Щоб уникнути таких ситуацій, рекомендується перевірити середню вартість автомобіля на сайті Мінекономіки, де публікуються середні ціни в розрізі місяців.

Для додаткового захисту при продажу автомобіля фізичній особі за ціною нижче ринкової часто замовляють експертну оцінку у професійного оцінювача. Експерт враховує всі особливості конкретного автомобіля: стан, пробіг, особливості експлуатації, фізичний та моральний знос. Хоча експертна оцінка не є обов'язковою, вона допомагає обґрунтувати продажну ціну та уникнути претензій щодо ПДФО і військового збору.

Важливо розуміти, що для різних податків застосовуються різні базові показники: для ПДВ орієнтуються на бухгалтерську залишкову вартість, а для ПДФО та військового збору - на ринкову вартість автомобіля.

5(39)

Оновлений формат навчання! Як дивитись, слухати або читати всі уроки?

5(39)

5(36)

Урок 1. Придбання транспортного засобу: які витрати формують первісну вартість? Придбання авто у фізособи: яка ставка ПДФО?

Галина Морозовська

5(36)

4.9(32)

Урок 2. Транспортні засоби отримано як внесок до статутного капіталу: як визначити вартість та відобразити в обліку? Чи потрібно зменшувати розмір статкапіталу, якщо автомобіль вибуває?

Галина Морозовська

4.9(32)

5(32)

Урок 3. Безкоштовне отримання: як відобразити у бухобліку та в який момент фіксувати дохід?

Галина Морозовська

5(32)

4.9(27)

Урок 4. Фінансова оренда авто: особливості

Галина Морозовська

4.9(27)

4.9(29)

Урок 5. Придбання транспортних засобів за кошти цільового фінансування: облік

Галина Морозовська

4.9(29)

4.9(30)

Урок 6. Строк корисного використання: хто встановлює та в якому документі? Чи можна вносити зміни? Мінімально допустимі строки за ПКУ. Коли можна застосовувати прискорену амортизацію (2 роки) в податковому обліку?

Галина Морозовська

4.9(30)

5(31)

Урок 7. Ліквідаційна вартість автомобіля: як її визначити? Чи може дорівнювати 0 грн та як обґрунтувати?

Галина Морозовська

5(31)

5(27)

Урок 8. Методи амортизації: чи можна для різних авто використовувати різні методи? Як змінити метод амортизації? До яких витрат належить амортизація авто?

Галина Морозовська

5(27)

5(26)

Урок 9. Операційна оренда авто. Чи потрібно посвідчувати у нотаріуса договір з фізособою? Які нюанси необхідно врахувати щодо періодичності нарахування орендної плати, проведення ремонтів, розірвання договору тощо?

Галина Морозовська

5(26)

5(27)

Урок 10. Позичка авто: спільні та відмінні риси порівняно з орендою

Галина Морозовська

5(27)

5(27)

Урок 11. Чи подавати ф. № 20-ОПП на авто?

Галина Морозовська

5(27)

5(27)

Урок 12. Як закріпити авто за працівником?

Галина Морозовська

5(27)

5(27)

Урок 13. Чи варто розробляти положення про використання транспортних засобів? Якщо так, то що потрібно врахувати?

Галина Морозовська

5(27)

4.8(29)

Урок 14. Страхування авто та цивільної відповідальності: облік та правила розподілу

Галина Морозовська

4.8(29)

5(27)

Урок 1. Чи потрібні чеки на заправку ПММ? Податкові ризики у разі відсутності: донарахування ПДВ та ПДФО, військового збору (судова практика)

Галина Морозовська

5(27)

5(28)

Урок 2. Заправка автомобіля у вихідний чи неробочий день: чи можуть донарахувати ПДФО, військовий збір та зняти витрати на ПММ? Як мінімізувати ризик. Судова практика

Галина Морозовська

5(28)

5(29)

Урок 3. ПММ на авто – за нормами чи фактом? Як порахувати норму за Методрекомендаціями ДержтрансНДІпроект? Які існують підвищувальні коефіцієнти? Чи можна затвердити свої норми? Чи можна списувати за GPS-моніторингом?

Галина Морозовська

5(29)

5(33)

Урок 4. Документальне оформлення списання ПММ: подорожній лист, акт списання. Чи можна складати за місяць? Чи треба зазначати маршрут руху? Лише в літрах чи обов’язково і в гривнях? Типові помилки оформлення на основі судової практики.

Галина Морозовська

5(33)

5(25)

Урок 5. Податкові наслідки понаднормового списання ПММ. Чи може загрожувати акцизом утримання з працівника перевитрати ПММ?

Галина Морозовська

5(25)

5(24)

Урок 1. Заміна шин та акумуляторів: варіанти обліку. Який підхід імпонує ДПС?

Галина Морозовська

5(24)

5(22)

Урок 2. Мийка, хімчистка автомобіля: які це витрати?

Галина Морозовська

5(22)

5(24)

Урок 3. Ремонт авто: як відрізнити капітальний від поточного? Відмінності обліку. Судова практика

Галина Морозовська

5(24)

5(23)

Урок 4. Ремонт авто за рахунок страхового відшкодування. Чи є податковий кредит? Чи нараховувати компенсуючі ПДВ (позиція ДПС)?

Галина Морозовська

5(23)

5(25)

Урок 5. Поліпшення авто: приклади та облік

Галина Морозовська

5(25)

4.9(23)

Урок 6. Чи можна амортизувати авто під час його ремонту / поліпшення?

Галина Морозовська

4.9(23)

5(24)

Урок 1. Коли вимагається наявність ТТН? Яка відповідальність за її відсутність?

Галина Морозовська

5(24)

4.8(23)

Урок 2. Чи треба ТТН при самовивозі?

Галина Морозовська

4.8(23)

5(23)

Урок 3. Чи потрібна ТТН при перевезенні вантажів для власних потреб (між структурними підрозділами, філіями тощо)?

Галина Морозовська

5(23)

4.9(23)

Урок 4. Обов’язкові реквізити ТТН та правила заповненн

Галина Морозовська

4.9(23)

5(21)

Урок 1. Повністю замортизований автомобіль: списати з балансу чи продовжити строк корисного використання?

Галина Морозовська

5(21)

5(21)

Урок 2. Ліквідація авто. За яких умов не нараховується ПДВ? Різниці з податку на прибуток. Металобрухт чи продаж б/в запчастин?

Галина Морозовська

5(21)

5(21)

Урок 3. Продаж авто. Чи можна продати нижче залишкової вартості? Яка мінімальна база оподаткування ПДВ? Чи треба замовляти незалежну оцінку? Чи можуть донарахувати ПДФО, якщо дешево продати фізособі? Чи потрібно погоджувати операцію із засновниками?

Галина Морозовська

5(21)

5(20)

Урок 4. Передача авто ЗСУ. Облік у разі передачі за частковим нарядом та у разі вилучення (відчуження)

Галина Морозовська

5(20)

0(0)

Cторінка після екзамену

0(0)

11101

Коментарів поки немає

Почніть розмову…