ДОСТУП ДО ПЕРЕГЛЯДУ НЕ НАДАНО

ДОСТУП ДО ПЕРЕГЛЯДУ НЕ НАДАНОСлухати чи завантажити аудіозапис

Додаткові матеріали

Презентація

Таблиця додана як скрін (скрін завантажується на сторедж і додається як посилання)

Таблиця копі-паст з ворд

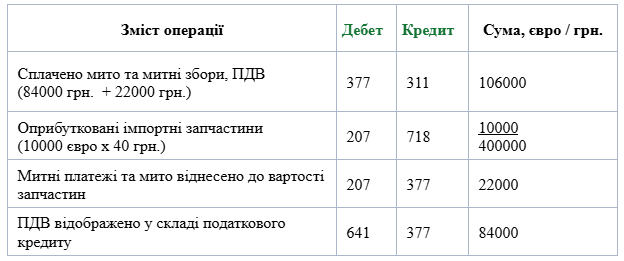

|

Зміст операції |

Дебет |

Кредит |

Сума, євро / грн. |

|

Сплачено мито та митні збори, ПДВ (84000 грн. + 22000 грн.) |

377 |

311 |

106000 |

|

Оприбутковані імпортні запчастини (10000 євро х 40 грн.) |

207 |

718 |

10000 400000 |

|

Митні платежі та мито віднесено до вартості запчастин |

207 |

377 |

22000 |

|

ПДВ відображено у складі податкового кредиту |

641 |

377 |

84000 |

Таблиця відкорегована в редакторі адмінки

|

№ з/п |

Зміст господарської операції |

Дебет |

Кредит |

Сума, |

|

1 |

Перераховано 03.07.2023 р. частину авансової оплати (40000 дол × 36,5 грн./1 дол) |

371 |

312 |

40000,00 1460000,00 |

|

2 |

Перераховано 17.07.2023 р. решту авансової оплати (60000 дол × 37,0 грн./1 дол) |

371 |

312 |

60000,00 2220000,00 |

|

3 |

Сплачено 25.07.2023 р. ввізне мито за імпортний товар (100000 дол × 36,9 грн./1 дол) × 2% |

377 |

311 |

73800,0 |

|

4 |

Сплачено 25.07.2023 р. ПДВ за імпортний товар ((100000 дол × 36,9 грн./1 дол) + 73800 грн.) × 20%* |

377 |

311 |

752760,0 |

|

* Відповідно до п.190.1 ПКУ |

||||

|

5 |

Оприбутковано 25.07.2023 р. імпортний товар (1460000 грн. + 2220000 грн.) |

281 |

632 |

3680000,00 |

|

6 |

Включено до первісної вартості імпортного товару ввізне мито |

281 |

377 |

73800,00 |

|

7 |

Відображено податковий кредит з ПДВ |

641 |

377 |

752760,0 |

|

8 |

Зараховано взаємні заборгованості |

632 |

371 |

3680000,00 |

Другий приклад – імпорт із післяплатою. Тут спочатку товар оприбутковується на 281 рахунок як "Товари в дорозі". Фіксується курс на дату оформлення товаро-супровідних документів (у разі автоперевезення – дата СМР). За цим курсом товар оприбутковується у повній сумі. Після цього, коли товар доставлений, розрахунки з нерезидентом здійснюються вже за іншим курсом, вищим за курс на дату отримання товару.

У цьому випадку виникає курсова різниця, оскільки заборгованість є монетарною. Вона не має жодного стосунку до митних платежів. Важливо простежити, за якими курсами і на яких підставах формуються всі облікові операції. Митна вартість товару – це одна сума, а вартість, за якою товар заходить на склад, – інша.

Далі формується включення ПДВ і мита до митної вартості у тих сумах, в яких вони були сплачені. ПДВ включається до податкового кредиту, а мито — до первісної вартості товару. Відповідно, закриваються рахунки 281 (товари), 641 (ПДВ) і 377 (розрахунки з митницею). Потім здійснюється оплата нерезиденту, і через курсову різницю, яка виникла внаслідок зростання курсу, формується додатковий фінансовий результат.

Приклад (варіант 2). Імпорт на умовах післяоплати

За ЗЕД-контрактом право власності до імпортера переходить на дату передачі нерезидентом товару вартістю 100000 євро перевізнику.

-

Вартість перевезення включено до ціни товару.

-

Товар передано 03.07.2023 р. (курс НБУ — 36,5 грн./1 дол).

-

17.07.2023 р. імпортер здійснив митне оформлення товару, і товар було доставлено на склад підприємства (курс НБУ — 37,00 грн./1 дол). Ввізне мито становить (умовно) 2% від митної вартості товару. При митному оформленні сплачено ПДВ 20%.

-

Курс НБУ на дату оплати товару нерезиденту 25.07.2023 р. — 36,9 грн./1 дол.

|

№ з/п |

Зміст господарської операції |

Дебет |

Кредит |

Сума, |

|

1 |

Передано нерезидентом товар 03.07.2023 р. перевізнику, що підтверджують транспортно-супровідні документи (100000 дол × 36,5 грн./1 дол) |

281/Товари |

632 |

100000,00 3650000,00 |

|

2 |

Сплачено 17.07.2023 р. ввізне мито за імпортний товар (100000 дол. × 37,0 грн./1 дол) × 2% |

377 |

311 |

74000,00 |

|

3 |

Сплачено 17.07.2023 р. ПДВ за імпортний товар ((100000 дол × 37,00 грн./1 дол) + 74000,00 грн.) × 20%* |

377 |

311 |

754800,00 |

|

* Відповідно до п.190.1 ПКУ |

||||

|

4 |

Доставлено товар на склад підприємства |

281 |

281/ Товари в дорозі |

3650000,00 |

|

5 |

Включено до первісної вартості імпортного товару ввізне мито |

281 |

377 |

74000,00 |

|

6 |

Відображено податковий кредит з ПДВ |

641 |

377 |

754800,00 |

|

7 |

Сплачено 25.07.2023 р. товар нерезиденту (100000 дол × 36,9 грн./1 дол) |

632 |

312 |

3690000,00 |

|

8 |

Відображено курсову різницю (100000 дол × (36,9 грн./1 дол - 36,5 грн./1 дол)) |

945 |

632 |

40000,00 |

Особливість імпортного ПДВ полягає в тому, що право на податковий кредит фіксується не в момент оплати нерезиденту, а на підставі митної декларації та сплати ПДВ на митниці. У разі, якщо розрахунки з нерезидентом не проведено, а згодом кредиторську заборгованість буде списано у зв'язку з минулим строком позовної давності, питання: чи треба коригувати податковий кредит?

На підставі офіційних роз’яснень податкової відповіді на запитання, коригування податкового кредиту, сформованого за митною декларацією, не проводиться. Отже, навіть у разі списання кредиторської заборгованості, податковий кредит залишається чинним і не підлягає зменшенню. Якщо у розрахунках відсутні операції з оплатою нерезиденту та курсові різниці, але податковий кредит був відображений за митною декларацією, він залишається у складі податкового кредиту назавжди.

На це слід звертати особливу увагу в обліку, особливо у випадках, коли імпортні контракти не виконані повністю, але були проведені відповідні митні процедури. Це гарантує правильне застосування норм законодавства та мінімізує ризики податкових донарахувань у майбутньому.

0(0)

Тестирование просмотров видео в ЛК

0(0)

0(0)

Тема 1 (таймкод на 500 секунд ютуб)

0(0)

0(0)

Тема 2 (таймкод 3мин 50 сек вімео)

Тимур Алієв

0(0)

0(0)

Тема 3 (ссылка на 12 мин 10 секунд вимео)

Тетяна Мойсеєнко

0(0)

1431

Коментарів поки немає

Почніть розмову…