Лектор відеокурсу

-

Галина Казначей

Експерт з питань трудового законодавства та оплати праці

Про що дізнаєтесь?

- Види відпусток: щорічні, соціальні, без збереження, правила їхнього надання та тривалість

- Документальне оформлення відпусток: положення, графік, заява, наказ, табель обліку та особова картка

- Відкликання, перенесення, поділ, виплата компенсації та інші (не)стандартні ситуації

- Відпускні та компенсація за невикористану відпустку: (не)різні правила розрахунку

Слухати чи завантажити аудіозапис

Додаткові матеріали

Презентація

Текстове розшифрування відео

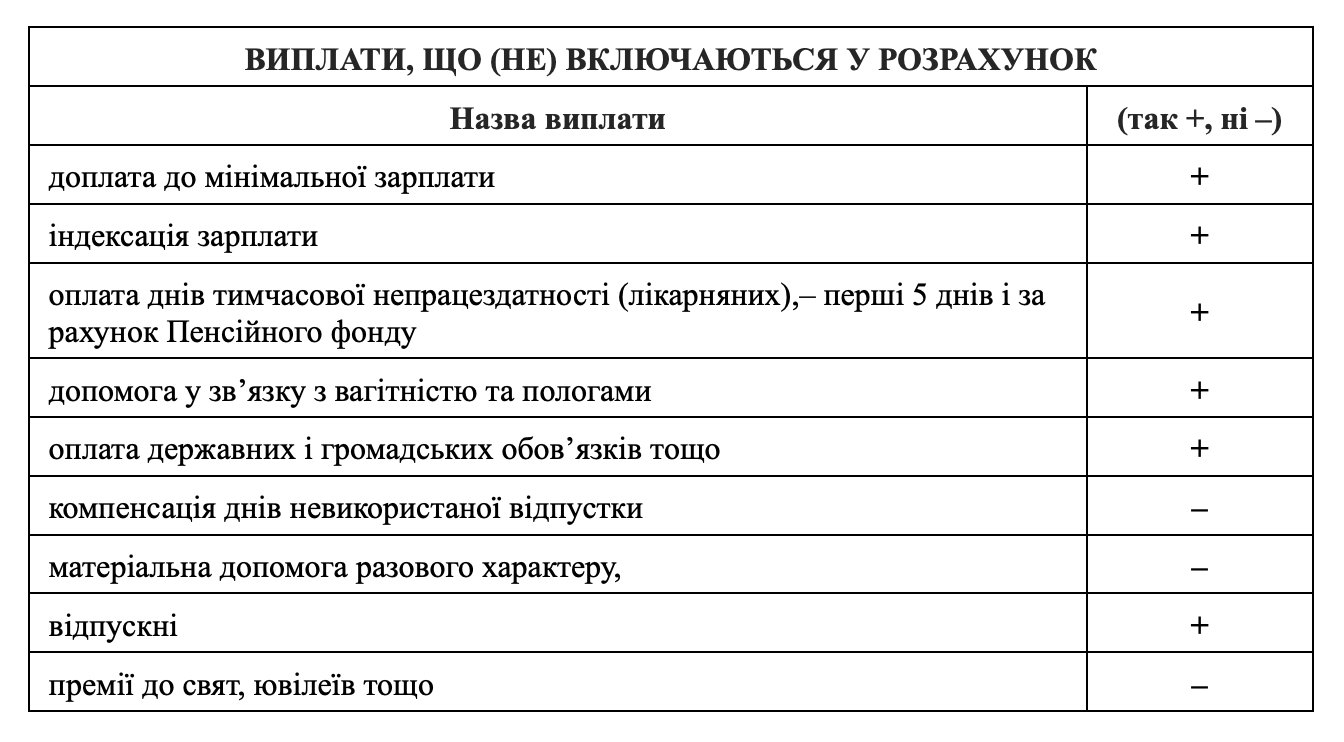

Які виплати враховують при обчисленні відпускних, а які – ні?

Детально розберемося, які виплати враховують при обчисленні відпускних, а які ні. Згідно з пунктом 4 Порядку №100, не враховуються наступні періоди та виплати:

- відпустки для догляду за дитиною до досягнення нею трирічного віку (шестирічного віку відповідно до медичного висновку);

- відпустки без збереження заробітної плати, надані згідно зі ст. 25 і 26 Закону «Про відпустки» (лист Мінсоцполітики від 26.11.2012 р. № 1203/13/84-12);

- час простою не з вини працівника у випадку збереження за ним 2/3 тарифної ставки (лист Мінпраці від 20.12.2007 р. № 929/13/84-07).

- неповний робочий тиждень. Виключаються дні роботи за неповним робочим тижнем. (ініціатива роботодавця);

- виключається час, за який відсутні дані про нараховану заробітну плату працівника внаслідок проведення бойових дій під час дії воєнного стану;

- період призупинення дії трудового договору і період мобілізації працівника.

Приклад 1. Розрахунок відпускних після відпустки для догляду за дитиною

Відпустка для догляду за дитиною: з 01.02.2022 по 15.02.2025.

Щорічна відпустка: з 13.05.2025 на 14 календарних днів.

Розрахунковий період:

Це 12 місяців до місяця, в якому надається відпустка → травень 2024 – квітень 2025.

Але з цього періоду виключається: - відпустка по догляду за дитиною: 01.05.2024 – 15.02.2025.

Отже, до розрахунку входять лише: - 16.02.2025 – 30.04.2025 — цей період включається в розрахунок, якщо були відпрацьовані дні та зарплата.

Умовні цифри для прикладу:

- Зарплата за лютий 2025 (з 17.02): 6 000 грн

- Зарплата за березень 2025: 12 000 грн

- Зарплата за квітень 2025: 12 000 грн

- Кількість календарних днів: 12 (у лютому) + 31 (березень) + 30 (квітень) = 71 день

Розрахунок середньоденної зарплати:

Загальна зарплата:

6 000 + 12 000 + 12 000 = 30 000 грн

Середньоденна зарплата:

30 000 грн ÷ 73 день = 411 грн

Сума відпускних за 14 днів:

411 грн × 14 днів = 5754 грн

Виплати, які не враховуються при обчисленні середньої заробітної плати

- виплати за виконання окремих доручень (одноразового характеру), що не входять в обов'язки працівника (за винятком доплат за суміщення професій і посад, розширення зон обслуговування або виконання додаткових обсягів робіт та виконання обов'язків тимчасово відсутніх працівників, а також різниці в посадових окладах, що виплачується працівникам, які виконують обов'язки тимчасово відсутнього керівника підприємства або його структурного підрозділу і не є штатними заступниками);

- одноразові виплати (компенсація за невикористану відпустку, матеріальна допомога, допомога працівникам, які виходять на пенсію, вихідна допомога тощо);

- компенсаційні виплати на відрядження і переведення (добові, оплата за проїзд, витрати на наймання житла, підйомні, надбавки, що виплачуються замість добових);

- премії за результатами щорічного оцінювання службової діяльності, за винаходи та раціоналізаторські пропозиції, за сприяння впровадженню винаходів і раціоналізаторських пропозицій, за впровадження нової техніки і технології, за збирання і здавання брухту чорних, кольорових і дорогоцінних металів, збирання і здавання на відновлення відпрацьованих деталей машин, автомобільних шин, введення в дію виробничих потужностей та об'єктів будівництва (за винятком цих премій працівникам будівельних організацій, що виплачуються у складі премій за результати господарської діяльності);

- грошові і речові винагороди за призові місця на змаганнях, оглядах, конкурсах тощо;

- пенсії, державна допомога, соціальні та компенсаційні виплати;

- літературний гонорар штатним працівникам газет і журналів, що сплачується за авторським договором;

- вартість безплатно виданого спецодягу, спецвзуття та інших засобів індивідуального захисту, мила, змивних і знешкоджувальних засобів, молока та лікувально-профілактичного харчування;

- дотації на обіди, проїзд, вартість оплачених підприємством путівок до санаторіїв і будинків відпочинку;

- виплати, пов'язані зі святковими та ювілейними датами, днем народження, за довголітню і бездоганну трудову діяльність, активну громадську роботу тощо;

- вартість безплатно наданих деяким категоріям працівників комунальних послуг, житла, палива та сума коштів на їх відшкодування;

- заробітна плата на роботі за сумісництвом (за винятком працівників, для яких включення її до середнього заробітку передбачено чинним законодавством);

- суми відшкодування шкоди, заподіяної працівникові каліцтвом або іншим ушкодженням здоров'я;

- доходи (дивіденди, проценти), нараховані за акціями трудового колективу і вкладами членів трудового колективу в майно підприємства;

- компенсація працівникам втрати частини заробітної плати у зв'язку з порушенням термінів її виплати;

- заробітна плата, яка нарахована за час роботи у виборчих комісіях, комісіях всеукраїнського референдуму;

- винагороди державним виконавцям;

- грошова винагорода за сумлінну працю та зразкове виконання службових обов’язків.

Якщо працівник не працював з інших причин, які є поважними, але не передбачені чинним законодавством, невідпрацьовані дні не виключають з розрахунку. Через такий невідпрацьований період сума відпускних буде меншою.

Розглянемо важливий момент щодо виплат із запізненням та їх впливу на розрахунок відпускних та лікарняних. При затримці зарплати, доплати за інтенсивність, індексації, доплати за роботу в нічний та надурочний час та інших нарахованих сум складових зарплати діє наступне правило: суми нарахованої зарплати враховуються в тому місяці, за який вони нараховані і у розмірах, в яких вони нараховані.

Згідно з роз'ясненням Мінекономіки (Лист Мінекономіки від 10.09.2021 р. № 4711-06/45145-07), у випадку несвоєчасного нарахування доплати за роботу в нічний, надурочний час, святковий та інші, донараховані суми складових зарплати мають бути віднесені до заробітку тих місяців, за які вони мали бути нараховані. Якщо місяці, за які проводилось нарахування, входили до розрахункового періоду для обчислення середньої зарплати, необхідно здійснити перерахунок середньої зарплати з урахуванням донарахованих сум.

Приклад 2

Працівник був у щорічній основній відпустці у березні 2025 р., розрахунковий період березень 2024 - лютий 2025. В липні 2025р. нараховуємо доплату за інтенсивність праці за червень 2025р.

Питання: Чи потрібно перерахувати та доплатити відпускні?

Відповідь: Так. Перерахунок відпускних необхідно зробити!!!

Важливо: в звіті з ЄСВ, в Додатку 1 ця доплата буде показана в момент її нарахування (в липні 2025). Категорично не можна використовувати додаток 1 (зарплатний додаток) для розрахунку відпускних. Для лікарняних це допустимо, але для відпускних - ні, оскільки там зовсім інший підхід.

Донарахування доходів, що включаються до бази нарахування ЄСВ, або сторнування таких доходів для цілей нарахування ЄСВ не є помилкою. Донарахована (сторнована) сума включається до фонду оплати праці (і, відповідно, до бази нарахування ЄСВ) того місяця, у якому проведено донарахування (сторнування).

5(3)

Оновлений формат навчання! Як дивитись, слухати або читати всі уроки?

5(3)

5(4)

Урок 1. Види відпусток. Відпустки, що переносяться та не переносяться на наступний рік.

Галина Казначей

5(4)

5(3)

Урок 2. Щорічна відпустка: тривалість відпусток для різних категорій працівників.

Галина Казначей

5(3)

5(2)

Урок 3. Відпускний стаж: які періоди перебування у трудових відносинах включають або не включають до нього.

Галина Казначей

5(2)

5(2)

Урок 4. Додаткові щорічні відпустки: визначення категорій осіб, які мають право на ці відпустки.

Галина Казначей

5(2)

5(2)

Урок 5. Додаткова відпустка на дітей: визначення категорій осіб, які мають право на ці відпустки.

Галина Казначей

5(2)

5(2)

Урок 6. Визначення категорій осіб, які мають право на щорічну відпустку у зручний для них час.

Галина Казначей

5(2)

5(2)

Урок 7. Визначення працівників, які мають право на відпустку повної тривалості до настання шестимісячного терміну безперервної роботи у перший рік роботи.

Галина Казначей

5(2)

5(2)

Урок 8. Відпустки без збереження зарплати на період дії воєнного стану та у мирний час.

Галина Казначей

5(2)

0(0)

Урок 1. Положення про відпустки: розробляти чи можна обійтися?

Галина Казначей

0(0)

0(0)

Урок 2. Створення графіка відпусток.

Галина Казначей

0(0)

0(0)

Урок 3. Повідомлення про дату початку відпустки. Заява на відпустку.

Галина Казначей

0(0)

0(0)

Урок 4. Наказ про відпустку та зазначення відпустки в Особовій картці П2.

Галина Казначей

0(0)

0(0)

Урок 5. Відображення відпусток у табелі.

Галина Казначей

0(0)

0(0)

Урок 6. Правила надання компенсації за невикористані відпустки.

Галина Казначей

0(0)

0(0)

Урок 7. Оформлення відкликання з відпустки.

Галина Казначей

0(0)

0(0)

Урок 8. Перенесення, продовження відпустки.

Галина Казначей

0(0)

0(0)

Урок 9. У відпустці до 3 років новий декрет: як розібратися з документальним оформленням.

Галина Казначей

0(0)

0(0)

Урок 1. Правила та алгоритм розрахунку відпускних.

Галина Казначей

0(0)

0(0)

Урок 2. Правила визначення розрахункового періоду.

Галина Казначей

0(0)

5(1)

Урок 3. Перший день роботи припадає не на перше число місяця: як впливає на розрахунок відпускних.

Галина Казначей

5(1)

0(0)

Урок 4. Коли рахувати відпускні з розміру МЗП?

Галина Казначей

0(0)

0(0)

Урок 5. Як враховувати премії в розрахунку відпускних?

Галина Казначей

0(0)

0(0)

Урок 6. Які виплати враховують при обчисленні відпускних, а які – ні?

Галина Казначей

0(0)

5(1)

Урок 7. Правила обчислення компенсації за невикористані дні відпусток.

Галина Казначей

5(1)

0(0)

Cторінка після екзамену

0(0)