Ви дізнаєтесь:

- Про види РРО/ПРРО-звітності та способи її подання

- Про відповідальність за неподання РРО/ПРРО-звітності

- Про підстави для проведення перевірки та алгоритм дії податківців

Особливістю звітування при використанні РРО / ПРРО та КОРО є те, що спосіб звітування, його періодичність та форма, залежать, в тому числі, від форми розрахункових документів. Як звітувати та чи може неподання обов’язкової звітності стати підставою для податкової перевірки – далі в публікації

Законодавчі підстави щодо обов’язку подання РРО / ПРРО-звітності

Перелік всіх можливих звітних документів, які подаються під час застосування РРО чи ПРРО визначає головний закон, що регулює питання фіскалізації, а саме Закон України від 06.07.1995 № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (далі – Закон про РРО).

Зокрема, п. 7 ст. 3 Закону про РРО визначає, що суб’єкти господарювання зобов’язані подавати до контролюючих органів звітність, пов’язану із застосуванням реєстратора розрахункових операцій та розрахункових книжок не пізніше 15 числа щомісяця.

Крім того, згідно п. 9 ст. 3 Закону про РРО суб’єкти господарювання зобов’язані щоденно створювати у паперові або електронній формі фіскальні звітні чеки у разі здійснення розрахункових операцій.

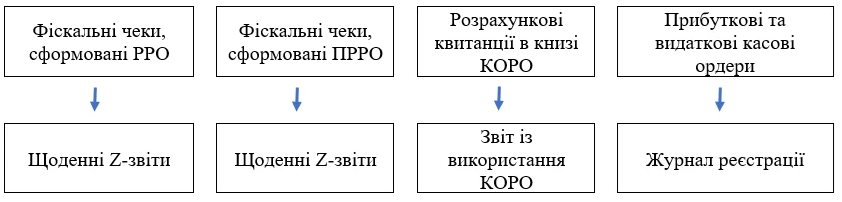

Види розрахункових документів і звітності

Існує чотири основні варіанти розрахункових документів, на підставі яких формуються відповідні звітні документи:

-

фіскальні чеки РРО;

-

фіскальні чеки ПРРО;

-

видаткові та прибуткові касові ордери;

-

розрахункові квитанції КОРО.

Форми РРО / ПРРО-звітності

Способи передавання звітних даних

Завдяки автоматизації подавати щоденні Z-звіти за результатами роботи РРО чи ПРРО досить просто – достатньо натиснути кнопку завершення зміни касира і Z-звіт автоматично сформовано та відправлено до серверу ДПС.

Більше того, програмні РРО «навчилися» навіть автоматично закрити зміну, якщо касир забув це зробити до кінця дня, щоб запобігти штрафним санкціям.

Відповідальність за неподання звітності, пов’язаної з застосуванням РРО / ПРРО та КОРО

Якщо не подати звіт про застосування КОРО, або ж фіскальних звітних чеків щодо РРО, то п. 10 ст. 17 Закону про РРО передбачає штраф у розмірі тридцяти неоподаткованих мінімумів доходів громадян, тобто 510 гривень.

Причому, ця штрафна санкція застосовується за кожен неподаний звіт, а не один раз на всю перевірку. На жаль, перевірка може виявити велику кількість таких неподаних звітів і за кожен застосувати окремий штраф.

При використанні книг КОРО для офлайн роботи слід керуватися нормами Наказу Мінфіну № 13 від 21.01.2016, яким затверджено окремий порядок подання звітності. Така звітність подається щомісяця до 15 числа разом із книгою КОРО.

Підстави для проведення перевірки та алгоритм дій податківців щодо РРО / ПРРО-операцій

Неподання звітних документів може не лише спричинити штраф.

Справа в тому, що такий штраф не можливо накласти без фактичної чи документальної податкової перевірки, тому суто технічно, якщо податківці будуть бачити по своїх системах наявність зареєстрованих РРО чи книги КОРО, але звітність не подається – це одна з підстав для призначення перевірки.

Орієнтовний алгоритм дій податківців при накладенні штрафів наступний:

-

спершу на камеральній перевірці інспектор може бачити пропуски у поданні звітів щодо РРО та КОРО. Якщо ці події систематичні, це може стати підставою для підготовки доповідної записки та отримання наказу на фактичну чи навіть документальну податкову перевірку;

-

далі на фактичній чи документальній податковій перевірці формується акт перевірки, в якому виявляють та описують порушення і на основі цього акту формується податкове повідомлення-рішення в якому буде вказана штрафна санкція за виявлені порушення.

Операції, що можуть свідчити про ризики в діяльності платника податків

Наказ ДПС від 09.06.2023 року № 444, містить примірний перелік операцій, що можуть свідчити про ризики в діяльності платника податків, а саме:

-

наявність зареєстрованого реєстратора розрахункових операцій за відсутності обсягів реалізації товарів чи послуг через такий РРО;

-

невідповідність суми сплати акцизного податку з роздрібного продажу підакцизних товарів розрахунковій сумі цього податку із суми загального продажу таких товарів, проведеної через РРО / ПРРО;

-

невідповідність даних звітності реєстратора розрахункових операцій та обсягів постачання, зазначених у деклараціях з податку на додану вартість.

Таким чином, податківці мають технічні можливості стежити за поданнями РРО / ПРРО та КОРО – звітності та мають можливість штрафувати за її неподання.

Однозначно, що системне неподання таких звітних документів спричинить податкову перевірку, адже штрафи можуть бути накладені тільки в межах такої фактичної чи документальної перевірки.

Маєте професійні питання за темами відео?

Ставте їх експертам у сервісі «Особистий консультант» безлімітно й отримуйте відповіді на кожне протягом доби.

Щоб отримати роз’яснення від лекторів, скористайтеся розділом «Консультації лекторів». Відповіді надаються у відеоформаті щовівторка.

Коментарів поки немає

Почніть розмову…