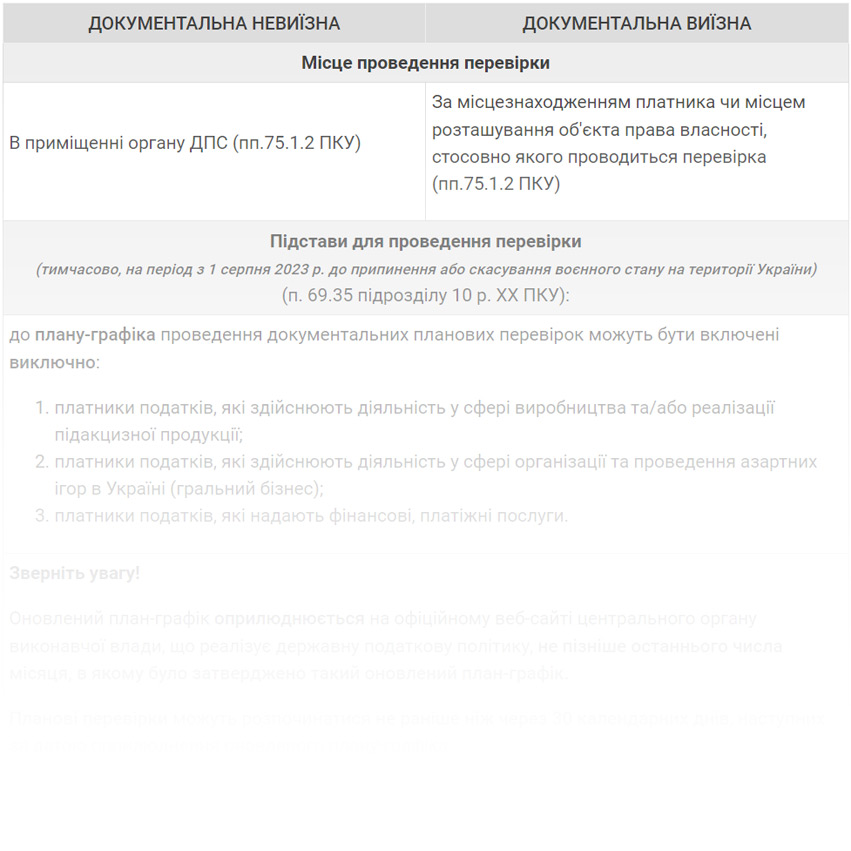

| Місце проведення перевірки |

| В приміщенні органу ДПС (пп. 75.1.2 ПКУ). |

За місцезнаходженням платника чи місцем розташування об'єкта права власності, стосовно якого проводиться перевірка (пп. 75.1.2 ПКУ). |

Підстави для проведення перевірки

(тимчасово, на період з 01.12.2023 по 31.12.2024)

(п. 69.35 підрозділу 10 р. ХХ ПКУ): |

|

До плану-графіка проведення документальних планових перевірок можуть бути включені виключно:

-

платники податків, які здійснюють/здійснювали діяльність у сфері виробництва та/або реалізації підакцизної продукції;

-

платники податків, які здійснюють/здійснювали діяльність у сфері організації та проведення азартних ігор в Україні (гральний бізнес);

-

платники податків, які надають/надавали фінансові, платіжні послуги;

-

нерезиденти, які здійснюють/здійснювали в Україні діяльність через відокремлені підрозділи, у тому числі постійні представництва та/або відокремлені підрозділи, у тому числі постійні представництва нерезидента, високого ступеня ризику;

-

інші платники податків, якщо їх показники діяльності за 2021 рік відповідали хоча б одному з таких критеріїв, які умовно можна назвати критеріями ризику.

Йдеться про такі показники:

-

рівень сплати податку на прибуток або ПДВ, якщо він на 50 і більше відсотків менший, ніж рівень сплати податку у відповідній галузі;

-

дебіторська заборгованість, яка перевищує кредиторську заборгованість більше ніж у 2 рази;

-

загальна сума витрат, відображених у податковій декларації про майновий стан і доходи ФОП, становить 75 або більше відсотків суми загального річного доходу, задекларованого у такій декларації, за умови що сума загального річного доходу, отриманого від провадження підприємницької діяльності, становить 10 мільйонів гривень і більше;

-

нарахування та/або виплата податковим агентом – юридичною особою доходів у вигляді заробітної плати в розмірі менше середньої заробітної плати по підприємствах відповідної галузі у відповідному регіоні.

|

|

Зверніть увагу!

У підпункті 69.35 прим. 1 визначено суб’єктів, щодо яких тимчасово, з 1 грудня 2023 року, діє мораторій на документальні перевірки:

-

платники єдиного податку першої та другої груп;

-

платники податків, податковою адресою яких є тимчасово окупована територія, або територія, на якій ведуться активні бойові дії, чи територія можливих бойових дій.

Також мораторій діє у разі, якщо на таких територіях знаходяться об’єкти оподаткування чи об’єкти, пов’язані з оподаткуванням, тобто по суті місця здійснення господарської діяльності.

|

| Умови допуску посадових осіб ДПС до перевірки |

-

обов’язкова наявність плану-графіку перевірок (пп. 75.1.2, п.77.1 ПКУ);

-

видання наказу керівника органу ДПС про перевірку (п. 77.4 ПКУ);

-

не пізніше ніж за 10 к. дн. до дня проведення перевірки платникові вручено під розписку або надіслано рекомендованим листом з повідомленням про вручення (п. 77.4 ПКУ):

|

-

обов’язкова наявність плану-графіку перевірок (пп. 75.1.2, п.77.1 ПКУ);

-

видання наказу керівника органу ДПС про перевірку (п. 77.4 ПКУ);

-

не пізніше ніж за 10 к. дн. до дня проведення перевірки платникові вручено під розписку або надіслано рекомендованим листом з повідомленням про вручення

(п. 77.4, п. 81.1 ПКУ):

-

до початку перевірки посадові особи органу ДПС пред’являють:

-

направлення на проведення перевірки;

-

службові посвідчення осіб, які зазначені в направленні на проведення перевірки (п.81.1 ПКУ).

|

| Умови проведення |

|

Наявність під час проведення перевірок безпечного:

-

доступу, допуску до територій, приміщень та іншого майна, що використовуються для провадження господарської діяльності та/або є об'єктами оподаткування, або використовуються для отримання доходів (прибутку), або пов'язані з іншими об'єктами оподаткування таких платників податків;

-

доступу, допуску до документів, довідок про фінансово-господарську діяльність, отримані доходи, видатки платників податків та іншої інформації, пов'язаної з обчисленням та сплатою податків, зборів, платежів, про дотримання вимог законодавства, здійснення контролю за яким покладено на контролюючі органи, а також до фінансової і статистичної звітності у порядку та на підставах, визначених законом;

-

проведення інвентаризації основних засобів, товарно-матеріальних цінностей, коштів, зняття залишків товарно-матеріальних цінностей, готівки.

|

| Строки проведення перевірки |

| В ПКУ не визначено. |

Великі платники – 30 р. дн.;

суб’єкти малого підприємництва – 10 р. дн.;

інші платники – 20 р. дн. (п.82.1 ПКУ). |

| Строки для продовження проведення перевірки |

| В ПКУ не визначено. |

Великі платники – 15 р. дн.;

суб’єкти малого підприємництва – 5 р. дн.;

інші платники – 10 р. дн. (п.82.1 ПКУ). |

|

Зверніть увагу!

Документальні перевірки, що були розпочаті та не завершені до 24 лютого 2022 року, крім перевірок, для яких встановлено мораторій, поновлюються на невикористаний строк.

|